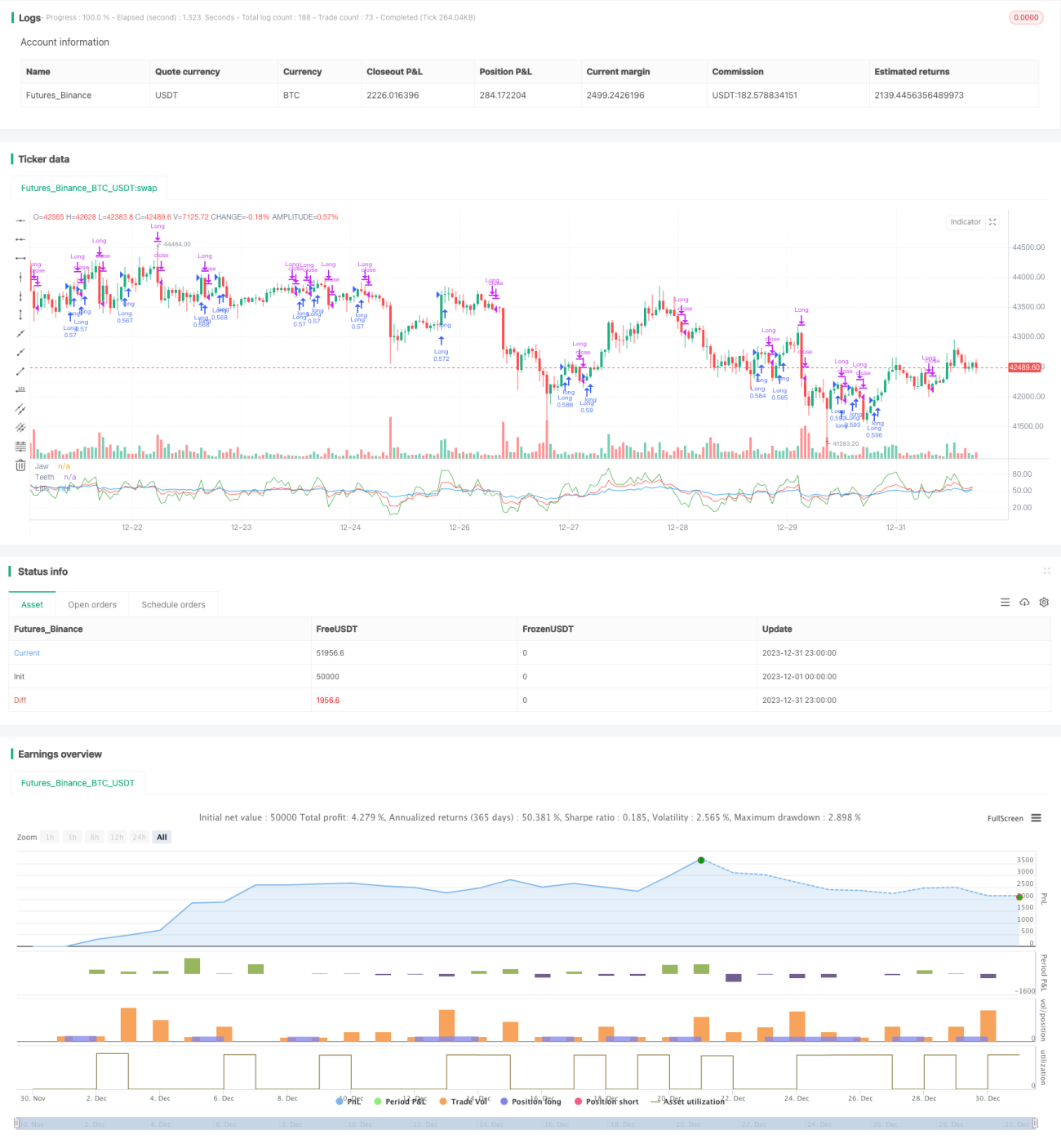

Estrategia de tendencia RSI Alligator

Descripción general

La estrategia de tendencia RSI Cocodrilo es una combinación de indicadores de cocodrilo basada en el RSI, utilizada para determinar la entrada y salida de tendencias. Utiliza tres líneas promedio: la línea de la mandíbula superior, la línea de los dientes y la línea de los labios del cocodrilo, construidas con RSI de diferentes períodos. Cuando la línea de los dientes cruza por encima de la línea de los labios y el RSI de la mandíbula superior está por encima de la línea de los dientes, se abre una posición larga. Cuando la línea de los dientes cruza por debajo de la línea de los labios y el RSI de la mandíbula superior está por debajo de la línea de los dientes, se abre una posición corta. La estrategia también establece condiciones de stop loss y take profit.

Principio de la estrategia

La estrategia de tendencia RSI Cocodrilo utiliza el indicador RSI para construir tres medias móviles del indicador de cocodrilo. La configuración específica es la siguiente:

- Línea de la mandíbula superior: línea RSI de 5 períodos

- Línea de los dientes: línea RSI de 13 períodos

- Línea de los labios: línea RSI de 34 períodos

La lógica de juicio para la señal de entrada es:

Señal alcista: cuando la línea de los dientes cruza por encima de la línea de los labios, y al mismo tiempo la línea de la mandíbula superior está por encima de la línea de los dientes, se abre una posición larga.

Señal bajista: cuando la línea de los dientes cruza por debajo de la línea de los labios, y al mismo tiempo la línea de la mandíbula superior está por debajo de la línea de los dientes, se abre una posición corta.

La estrategia también establece condiciones de stop loss y take profit:

- Stop loss: 10% del precio de entrada

- Take profit: 90% del precio de entrada

Análisis de ventajas

La estrategia de tendencia RSI Cocodrilo tiene las siguientes ventajas:

- Utiliza el indicador de líneas de cocodrilo para juzgar la tendencia, filtrando eficazmente el ruido del mercado y bloqueando la tendencia principal.

- Combina RSI de múltiples períodos, evitando falsos rompimientos y mejorando la confiabilidad de las señales.

- Establece condiciones razonables de stop loss y take profit, contribuyendo a la operación estable de la estrategia.

- La lógica de la estrategia es clara y fácil de entender, con parámetros simples de configurar, lo que facilita su operación en tiempo real.

- Permite abrir posiciones largas y cortas simultáneamente, abarcando ambas direcciones de la tendencia, con alta flexibilidad.

Análisis de riesgos

La estrategia de tendencia RSI Cocodrilo también presenta los siguientes riesgos:

- El cruce entre la línea de los dientes y la línea de los labios puede generar falsos rompimientos, ocasionando pérdidas innecesarias. Se pueden ajustar adecuadamente los parámetros de los períodos para reducir la probabilidad de falsos rompimientos.

- El stop loss puede ser demasiado agresivo, con una alta probabilidad de detenciones innecesarias. Se puede ampliar el rango del stop loss o agregar otras condiciones como requisito previo para activar el stop loss.

- Si el mercado es muy volátil, el stop loss puede no cumplir su función de preservación de margen. En ese caso, se requiere intervención manual para detener las pérdidas a tiempo.

- Cuando los cambios entre posiciones largas y cortas son frecuentes, la presión por costos de transacción es alta. Se pueden relajar las condiciones de entrada para reducir idas y venidas innecesarias.

Direcciones de optimización

La estrategia de tendencia RSI Cocodrilo puede optimizarse desde los siguientes aspectos:

- Optimizar la configuración de parámetros de las líneas de cocodrilo, ajustando los períodos para encontrar la mejor combinación de parámetros.

- Optimizar la lógica de condiciones de entrada, por ejemplo, agregando indicadores de volumen de negociación para filtrar señales.

- Optimizar la estrategia de take profit y stop loss para que sea más acorde con el mercado y el nivel de margen.

- Agregar mecanismos de manejo para eventos inesperados, evitando la exposición a movimientos anormales del mercado.

- Agregar algoritmos de apertura de posiciones para controlar la proporción de capital invertido por operación y evitar riesgos.

Resumen

En general, la estrategia de tendencia RSI Cocodrilo es una estrategia de seguimiento de tendencia confiable y fácil de operar. Utiliza el indicador de cocodrilo para determinar la dirección de la tendencia, combinado con el RSI para establecer umbrales de referencia, lo que permite bloquear eficazmente la tendencia y establecer puntos de salida razonables. Al mismo tiempo, la estrategia en sí misma tiene una gran flexibilidad y escalabilidad, lo que la hace adecuada para su aplicación en tiempo real y para futuras optimizaciones.

- 1