Estrategia de reversión de señal P

Resumen

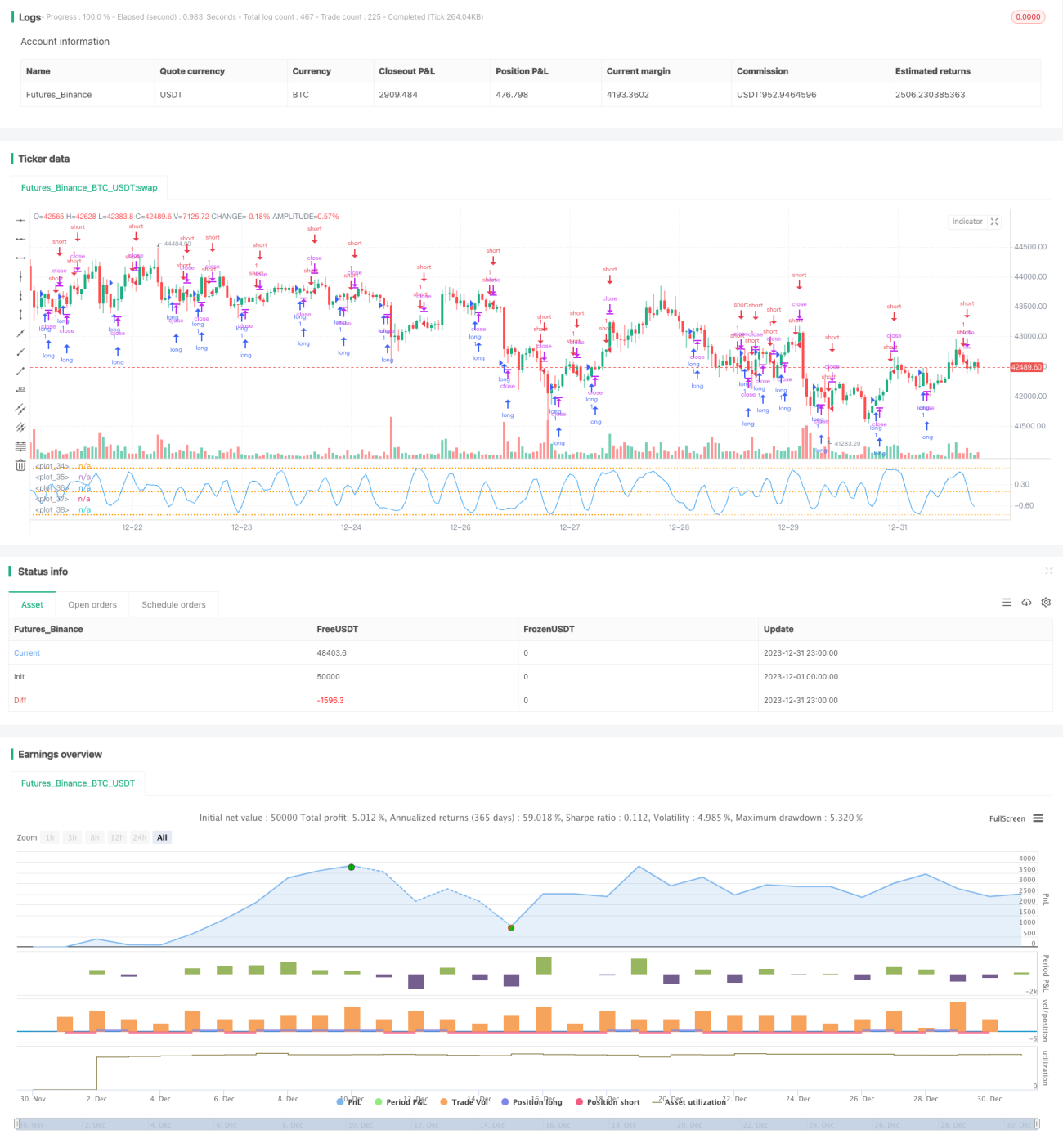

La estrategia de reversión de señal P es una estrategia de trading cuantitativo basada en un espacio de señal probabilístico construido a partir de parámetros estadísticos y funciones de error. Sigue los parámetros de la distribución extrema de una serie de velas para obtener señales de trading de forma dinámica, capturando puntos de reversión del mercado.

Principio de la estrategia

El indicador central de la estrategia es la señal P, que combina los parámetros estadísticos de la media móvil y la desviación estándar, mapeándolos mediante la función de error gaussiano a un rango entre -1 y 1 para formar un indicador cuantitativo de juicio. Cuando la señal P pasa de positiva a negativa, se abre una posición corta; cuando pasa de negativa a positiva, se abre una posición larga, formando la lógica de una estrategia de reversión.

Los parámetros de la estrategia incluyen Cardinality, ΔErf y el tiempo de observación. Cardinality controla el tamaño de la muestra, ΔErf controla la zona muerta de la función de error para reducir la frecuencia de trading, y el tiempo de observación controla el momento de inicio de la estrategia.

Análisis de ventajas

La mayor ventaja de la estrategia de reversión de señal P es que se basa en la distribución de probabilidad de parámetros estadísticos, lo que permite juzgar eficazmente los puntos característicos del mercado y capturar oportunidades de reversión. En comparación con un solo indicador técnico, integra más información del mercado, ofreciendo un juicio más completo y fiable.

Además, el diseño paramétrico de la estrategia es estandarizado, y los usuarios pueden ajustar el espacio de parámetros según sus necesidades para encontrar la combinación óptima. Esto garantiza la adaptabilidad y flexibilidad de la estrategia.

Análisis de riesgos

El principal riesgo de la estrategia de reversión de señal P es que depende en exceso de los parámetros de la distribución de probabilidad, lo que la hace susceptible a datos anómalos que pueden generar juicios erróneos. Además, la relación ganancia/pérdida de las estrategias de reversión suele ser baja, con ganancias limitadas por operación.

Se puede reducir el impacto de datos anómalos aumentando el parámetro Cardinality para ampliar el tamaño de la muestra. También se puede ampliar adecuadamente el rango de ΔErf para reducir la frecuencia de trading y controlar el riesgo.

Direcciones de optimización

La estrategia de reversión de señal P puede optimizarse en los siguientes aspectos:

-

Combinar con otros indicadores para filtrar señales anómalas, por ejemplo, aumentos repentinos en el volumen de operaciones.

-

Verificar señales en múltiples marcos temporales para mejorar la estabilidad del juicio.

-

Añadir estrategias de stop-loss para reducir pérdidas individuales.

-

Optimizar parámetros para encontrar la combinación óptima y mejorar la tasa de ganancias.

-

Incorporar aprendizaje automático para ajustar dinámicamente los parámetros según el juicio.

Conclusión

La estrategia de reversión de señal P establece un marco de trading cuantitativo basado en distribuciones de probabilidad, con parámetros flexibles y amigables para el usuario. Identifica eficazmente las características estadísticas del mercado y captura oportunidades de reversión. Esta estrategia puede mejorar aún más la estabilidad y rentabilidad mediante la validación con múltiples indicadores y la optimización de stop-loss. Proporciona un ejemplo eficiente y fiable para el trading algorítmico basado en métodos cuantitativos.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1