Estrategia de Bollinger Bands RSI OBV

Resumen

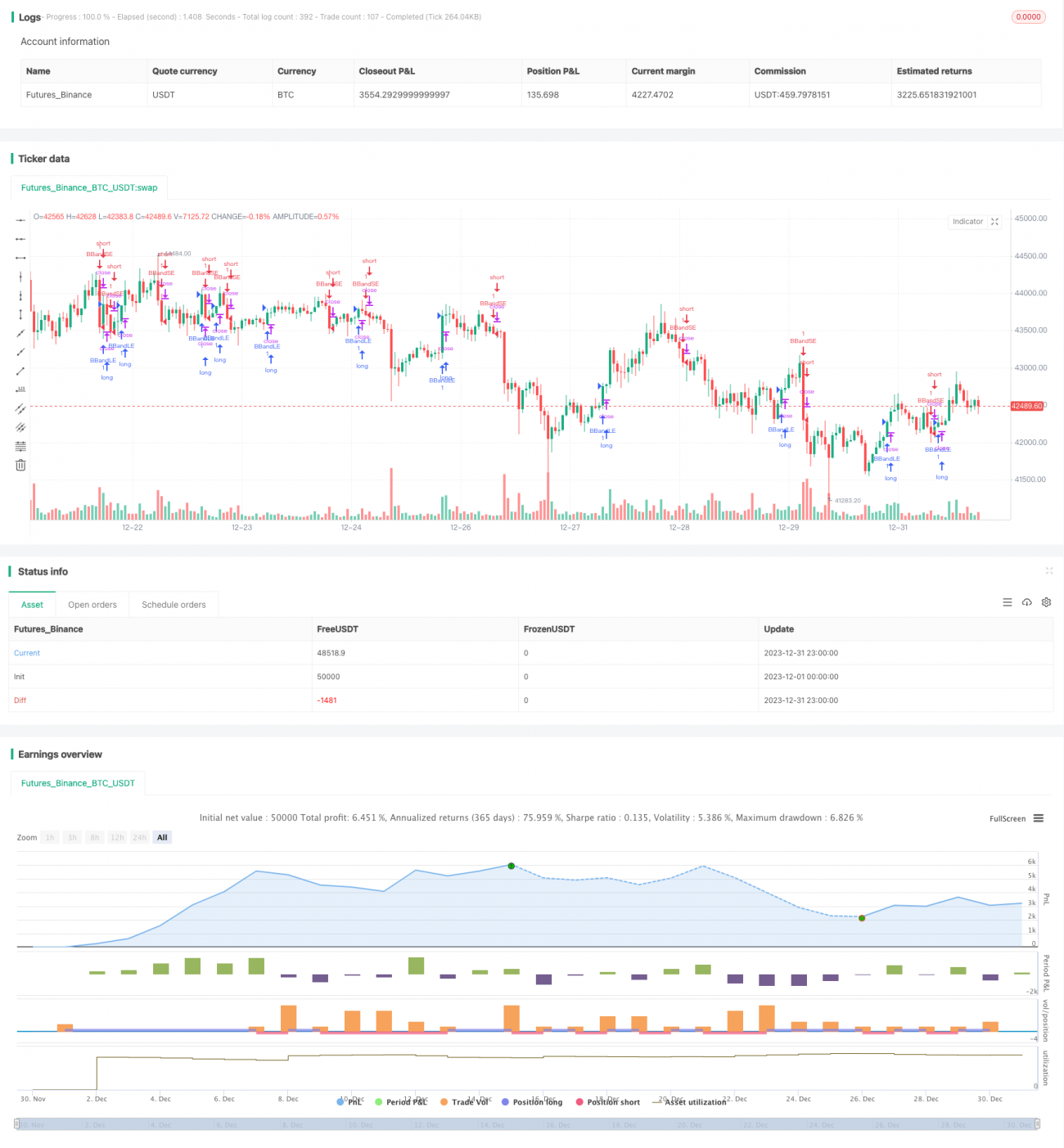

La estrategia Bollinger Bands RSI OBV combina las Bandas de Bollinger, el Índice de Fuerza Relativa (RSI) y el Indicador de Volumen en Balance (OBV) para identificar puntos de ruptura y reversión en los precios de las acciones. Cuando el precio supera las bandas superior o inferior de Bollinger, el RSI muestra condiciones de sobrecompra/sobreventa y el OBV presenta un giro, la estrategia genera una señal de trading.

Principio de la estrategia

La lógica de trading de esta estrategia se basa principalmente en las Bandas de Bollinger, el RSI y el OBV. En concreto:

- Cuando el precio supera al alza la banda media de Bollinger y el RSI es superior a 50 (lo que indica una tendencia alcista), si el OBV baja (lo que sugiere una caída a corto plazo), ese es el momento de abrir una posición larga.

- Cuando el precio cae por debajo de la banda inferior de Bollinger, se cierra la posición larga anterior.

- Cuando el precio supera a la baja la banda media de Bollinger y el RSI es inferior a 50 (lo que indica una tendencia bajista), si el OBV sube (lo que sugiere un rebote a corto plazo), ese es el momento de abrir una posición corta.

- Cuando el precio vuelve a superar la banda superior de Bollinger, se cierra la posición corta anterior.

Por lo tanto, la estrategia utiliza la ruptura de las Bandas de Bollinger para determinar la dirección; combina el RSI para juzgar la fuerza y el OBV para identificar reversiones a corto plazo, generando así señales de trading.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina tres tipos diferentes de indicadores (Bandas de Bollinger, RSI y OBV), lo que permite capturar señales de cambio de dirección del precio con antelación. Por ejemplo, después de que el precio supere al alza la banda media de Bollinger, si solo se observa el gráfico de velas, se podría abrir directamente una posición larga; sin embargo, al incorporar el RSI y el OBV, se puede determinar si existe una posible corrección a corto plazo y así evitar la apertura. Por lo tanto, esta combinación de indicadores mejora la estabilidad de la estrategia.

En segundo lugar, la estrategia incluye condiciones de entrada basadas en la ruptura de las Bandas de Bollinger y condiciones de stop-loss basadas en la ruptura en sentido contrario de las mismas. Esto permite controlar la relación ganancia/pérdida de cada operación dentro de un rango razonable, reduciendo la posibilidad de pérdidas individuales.

Por último, el código de la estrategia es claro, lógico y sencillo, con parámetros bien definidos y fáciles de entender, lo que lo convierte en un marco adecuado para simulaciones y optimizaciones, reduciendo los riesgos potenciales en la aplicación real.

Análisis de riesgos

El mayor riesgo de esta estrategia es que una configuración inapropiada del ancho de las Bandas de Bollinger pueda provocar la pérdida de numerosas oportunidades de trading. Si la separación entre las bandas es demasiado amplia, el precio necesitará moverse significativamente para activar la apertura o el stop-loss, lo que podría hacer que se pierdan oportunidades de tendencias de menor magnitud.

Además, la estrategia actual solo considera la lógica de selección de puntos de compra y venta, sin integrar optimizaciones de gestión de capital o de posiciones. Esto puede llevar a un apalancamiento infinito en una dirección, aumentando el riesgo de pérdidas importantes debido a la imposibilidad de detener las pérdidas a tiempo.

Por último, la combinación de los indicadores RSI y OBV también puede generar señales erróneas. El RSI solo considera la velocidad de subida o bajada del precio en un período determinado, sin evaluar la tendencia a largo plazo; el OBV puede volverse menos fiable dependiendo de las características de cada acción. Todo ello puede afectar la precisión de las señales de la estrategia.

Direcciones de optimización

Teniendo en cuenta el análisis anterior, la estrategia puede optimizarse en los siguientes aspectos:

- Optimizar el ancho de las Bandas de Bollinger, implementando un ancho adaptativo que se ajuste automáticamente a la volatilidad del mercado.

- Integrar una lógica de gestión de posiciones, reduciendo el tamaño de la posición tras pérdidas consecutivas y aumentándolo tras ganancias consecutivas.

- Probar y optimizar los parámetros del RSI, como el período de análisis de tendencia alcista.

- Probar diferentes indicadores a corto plazo, como KDJ o MACD, en sustitución del OBV, para determinar si mejoran la precisión de las señales.

- Probar diferentes indicadores a medio y largo plazo, como MVSL o DMI, en combinación con el RSI, para ayudar a determinar la tendencia del precio a medio y largo plazo.

Conclusión

La estrategia Bollinger Bands RSI OBV utiliza de forma integral tres tipos diferentes de indicadores técnicos. A la vez que ofrece cierta estabilidad y criterios de selección, proporciona una base sólida para futuras optimizaciones y mejoras. Esta estrategia es adecuada para la selección y mantenimiento de acciones a medio y largo plazo, y también puede servir como base para realizar ajustes y optimizaciones significativas en estrategias a corto plazo.

- 1