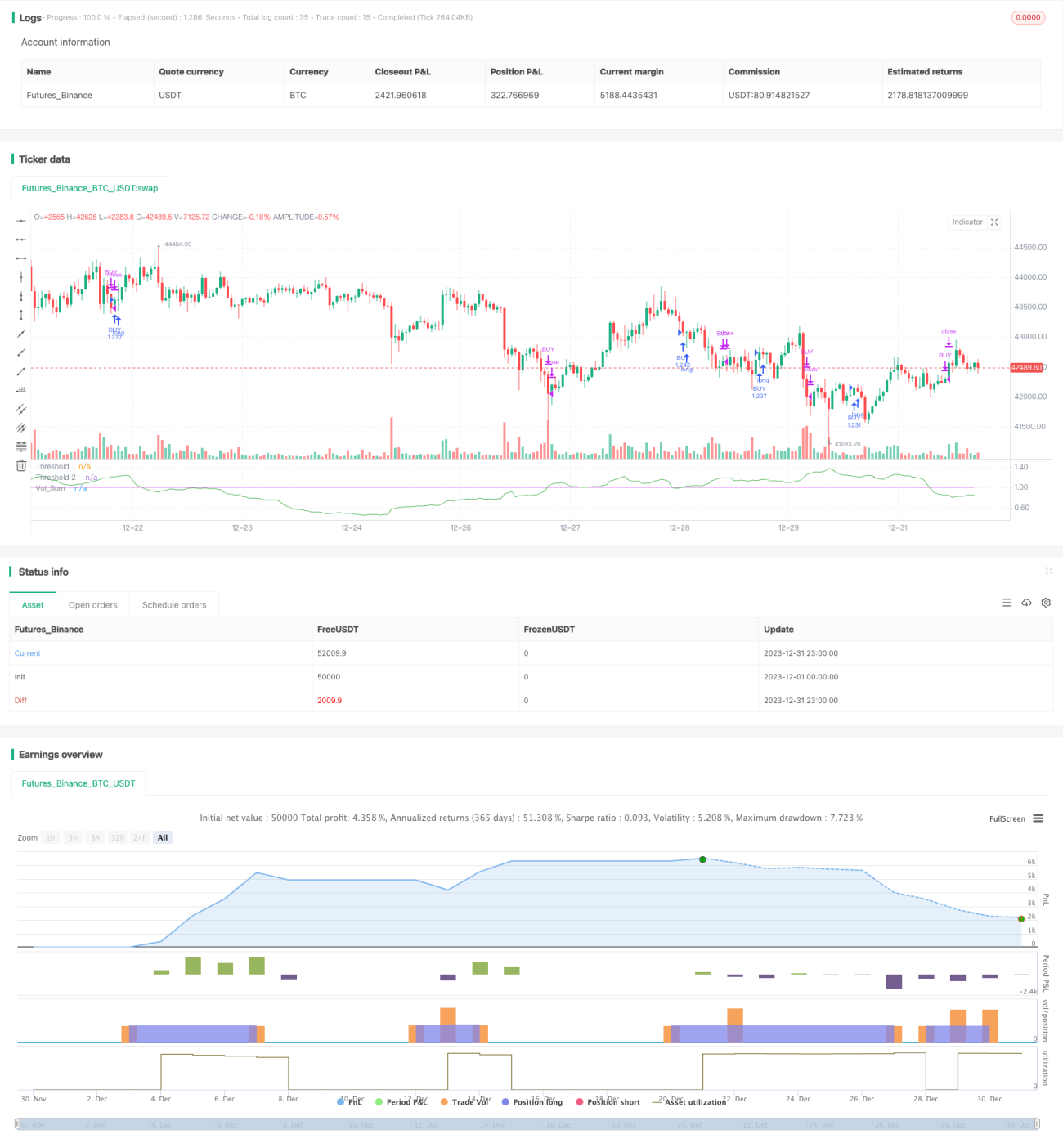

Estrategia de trading de seguimiento de tendencia basada en el oscilador de volumen

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia que opera basándose en el indicador oscilador de volumen modificado. Utiliza la media móvil del volumen para identificar señales de aumento de volumen, determinando así la entrada o salida de una posición. Al mismo tiempo, combina la tendencia del precio en sí para evitar generar señales falsas durante la oscilación del precio.

Principio de la estrategia

- Calcular la media móvil del volumen

vol_sumcon una longitudvol_length, y luego suavizarla con una media móvil de longitudvol_smooth. - Cuando

vol_sumsube por encima del umbralthreshold, se genera una señal de compra; cuando baja por debajo del umbral, se genera una señal de venta. - Para filtrar operaciones erróneas, solo se realiza una operación de compra cuando la tendencia del precio es alcista, comparando el precio de cierre con el de las últimas

directionvelas; solo se realiza una operación de venta cuando la tendencia del precio es bajista. - Se establecen dos umbrales:

thresholdythreshold2.thresholdse utiliza para generar señales de trading, ythreshold2para el stop loss. - Se utiliza una máquina de estados para gestionar la lógica de apertura y cierre de posiciones.

Análisis de ventajas

- El uso del indicador de volumen permite capturar los cambios en la presión de compra y venta del mercado, mejorando así la precisión de las señales.

- La combinación con la tendencia del precio evita generar señales falsas durante la oscilación del precio.

- El uso de dos umbrales para la apertura de posiciones y el stop loss permite un mejor control del riesgo.

Análisis de riesgos

- El indicador de volumen en sí mismo puede tener retraso, lo que podría hacer que se pierdan puntos de inflexión del precio.

- Una configuración incorrecta de parámetros puede provocar una frecuencia de negociación excesiva o un retraso en las señales.

- En escenarios de un aumento repentino del volumen, el nivel de stop loss podría ser superado.

Estos riesgos se pueden controlar ajustando los parámetros, optimizando la forma de calcular el indicador y combinándolo con otros indicadores de confirmación.

Direcciones de optimización

- Se puede considerar la optimización adaptativa de los parámetros del indicador, ajustándolos automáticamente según las condiciones del mercado.

- Se pueden combinar otros indicadores, como el índice de oscilación del precio, para verificar aún más las señales y mejorar la precisión.

- Se puede investigar la aplicación de modelos de aprendizaje automático en el juicio de señales, utilizando modelos para mejorar la precisión.

Resumen

Esta estrategia, mediante un oscilador de volumen mejorado, complementado con el juicio de tendencia del precio y el establecimiento de dos umbrales para apertura y stop loss, es en general una estrategia de seguimiento de tendencia relativamente estable. El margen de optimización se centra principalmente en el ajuste de parámetros, el filtrado de señales y la estrategia de stop loss. En general, la estrategia tiene cierto valor práctico y merece una mayor investigación y optimización.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1