Estrategia de trading algorítmico de cruce dorado y cruce de muerte de medias móviles dobles

Resumen

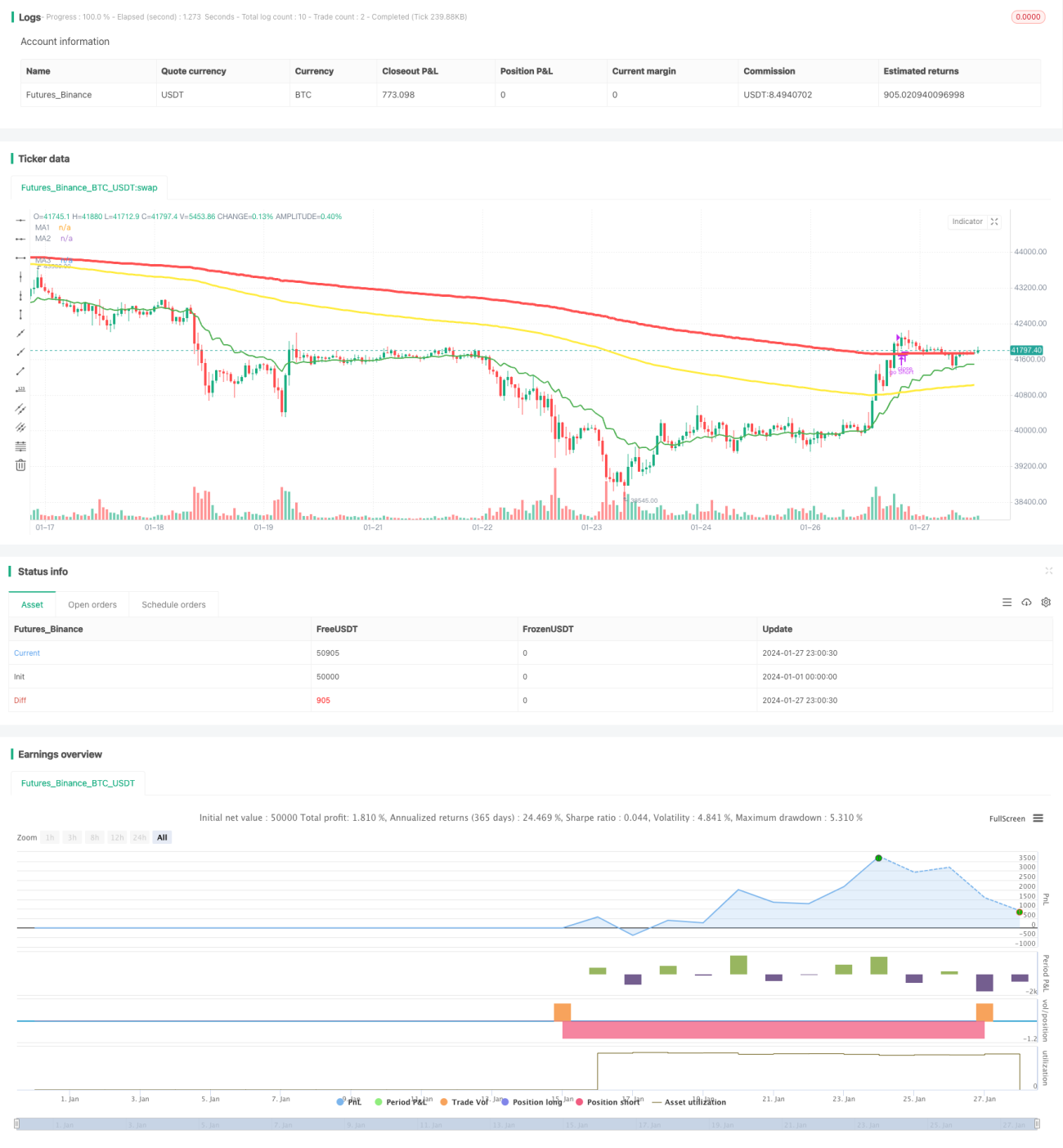

La estrategia de trading algorítmico de cruce de medias móviles (Dual Moving Average Crossover Strategy) es una estrategia de trading cuantitativa que utiliza los cruces dorados y de muerte de las medias móviles para determinar entradas y salidas. Esta estrategia combina medias móviles de diferentes períodos para formar un filtro de múltiples capas, lo que reduce efectivamente las señales falsas y mejora la fiabilidad de las señales de trading.

Principio de la estrategia

La lógica central de esta estrategia es rastrear dos medias móviles (de 10 días y 200 días) en tres marcos temporales (180 minutos, 60 minutos y 120 minutos). Cuando la línea rápida cruza por encima de la línea lenta de abajo hacia arriba, se genera una señal de cruce dorado, lo que indica que el activo entra en un mercado alcista; cuando la línea rápida cruza por debajo de la línea lenta de arriba hacia abajo, se genera una señal de cruce de muerte, lo que indica que el activo entra en un mercado bajista.

La estrategia primero calcula las medias de 10 días y 200 días en los marcos de 180 minutos y 60 minutos respectivamente. Cuando la media de 10 días de 180 minutos cruza por encima de la media de 200 días de abajo hacia arriba, se genera una señal de cruce dorado; cuando cruza por debajo de arriba hacia abajo, se genera una señal de cruce de muerte. Esto equivale a las señales de trading del ciclo rápido.

Luego, la estrategia introduce la media de 200 días del marco de 120 minutos como línea de control. Solo cuando ocurre un cruce dorado o de muerte, al determinar si la media de 200 días de 60 minutos está por encima o por debajo de la media de 200 días de 120 minutos, se decide si iniciar una operación, para filtrar algunas señales falsas.

Por ejemplo, cuando se produce un cruce dorado en 180 minutos, si la media de 200 días de 60 minutos está por encima de la media de 200 días de 120 minutos, se considera alcista; solo bajo esta condición se abrirá una posición larga. Por el contrario, si la media de 200 días de 60 minutos está por debajo de la media de 200 días de 120 minutos, no se considera alcista y no se abrirá ninguna posición.

En resumen, esta estrategia forma un filtro de múltiples capas al comparar las relaciones de las medias móviles de diferentes marcos temporales, mejorando así la fiabilidad de las señales. Es una estrategia de trading de filtro común.

Ventajas de la estrategia

-

Confirmación en múltiples ciclos, mejorando la precisión de las señales. En comparación con un juicio de un solo ciclo, esta estrategia utiliza las relaciones de las medias móviles en tres ciclos (180 minutos, 60 minutos y 120 minutos) para confirmar, lo que reduce significativamente las señales falsas y mejora la calidad de las señales de trading.

-

Frecuencia de operaciones moderada. En comparación con las estrategias de alta frecuencia, esta estrategia tiene una frecuencia de trading baja, no requiere operaciones frecuentes y es más adecuada para el seguimiento manual.

-

Implementación simple y fácil de entender. Esta estrategia solo utiliza el indicador de media móvil, sin lógica compleja, es muy fácil de entender e implementar, con baja barrera de entrada, adecuada para principiantes.

-

Se puede optimizar según diferentes ciclos y parámetros. Los períodos y tipos de medias móviles en esta estrategia se pueden ajustar, lo que permite investigar combinaciones de parámetros adecuadas para diferentes activos y entornos de mercado.

Riesgos de la estrategia

-

El sistema de medias móviles tiene retraso y no puede capturar rápidamente las reversiones bruscas. Esta estrategia depende principalmente de las relaciones de medias móviles, lo que tiene cierto retraso en la respuesta a los cambios de precio, lo que puede hacer que se pierdan reversiones rápidas.

-

Fácil de activar stops en mercados muy volátiles. Cuando el mercado experimenta una gran volatilidad, las relaciones de medias móviles pueden cruzarse con frecuencia, lo que provoca aperturas y stops frecuentes. Esto aumenta los costos de trading y el riesgo de pérdidas.

-

Dependencia excesiva de la optimización de parámetros, propensa al sobreajuste. Esta estrategia obtiene alfa principalmente mediante la optimización de parámetros, y los resultados basados en un solo conjunto de datos pueden llevar a una optimización excesiva y problemas de sobreajuste.

Las soluciones correspondientes a los riesgos son las siguientes:

-

Acortar adecuadamente los parámetros de la media móvil para acelerar la velocidad de reacción.

-

Agregar condiciones de filtro para evitar aperturas frecuentes en mercados volátiles.

-

Probar datos de diferentes activos y períodos de tiempo para evaluar la robustez de los parámetros.

Direcciones de optimización de la estrategia

La estrategia aún tiene espacio para una mayor optimización:

-

Probar diferentes combinaciones de ciclos y parámetros de medias móviles para encontrar parámetros óptimos. Se pueden utilizar métodos de optimización exhaustiva y aprendizaje automático para encontrar mejores combinaciones de parámetros.

-

Agregar confirmación de volumen y tendencia de marco grande. Esto puede filtrar aún más las señales falsas, por ejemplo, no abrir posiciones cuando el volumen no es suficiente.

-

Combinar modelos de aprendizaje profundo para predecir la forma de la curva. Utilizar modelos de aprendizaje profundo como RNN para predecir precios futuros y ayudar en la toma de decisiones.

-

Utilizar medias móviles adaptativas para mejorar la lógica de filtrado. Cuando el mercado entra en un estado de volatilidad, ajustar dinámicamente la longitud de la media móvil para reducir la frecuencia de apertura.

Resumen

La estrategia de trading algorítmico de cruce de medias móviles (Dual Moving Average Crossover Strategy) compara las relaciones de las medias móviles de diferentes marcos temporales, establece un filtro de múltiples capas y puede mejorar efectivamente la calidad de las señales de trading. Es una estrategia de trading algorítmico de filtro relativamente común. Esta estrategia es fácil de implementar, adecuada para principiantes y también se puede expandir y optimizar en múltiples dimensiones, merece una investigación y aplicación profundas.

- 1