Estrategia de trading cuantitativa combinando los Fractales de Williams con el indicador ZZ

Resumen

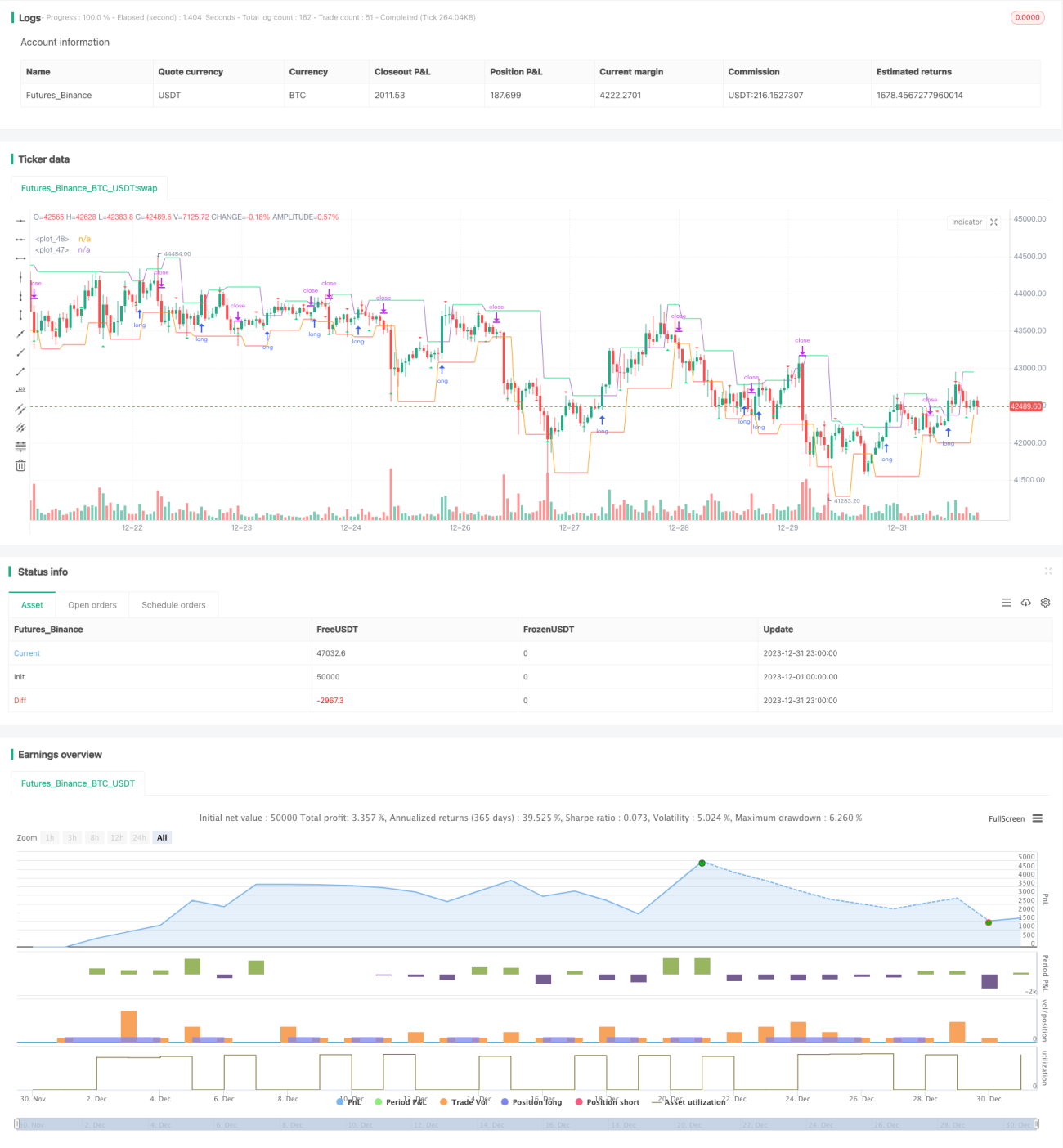

Esta es una estrategia de trading cuantitativo que combina la teoría de fractales de Bill Williams con el indicador ZZ. La estrategia determina la tendencia del mercado calculando los fractales de Williams y, junto con el indicador ZZ, dibuja líneas de soporte y resistencia para identificar posibles puntos de ruptura, logrando así un trading de seguimiento de tendencia.

Principio de la estrategia

La estrategia primero calcula los fractales de Williams para determinar si el fractal actual es alcista o bajista. Si es alcista, se considera que la tendencia es alcista; si es bajista, se considera que la tendencia es bajista.

Luego, basándose en los puntos fractales, se dibujan las líneas de soporte y resistencia del indicador ZZ. Si el precio rompe la línea de resistencia correspondiente al fractal alcista, se abre una posición larga; si el precio rompe la línea de soporte correspondiente al fractal bajista, se abre una posición corta.

Con esta combinación, es posible capturar oportunamente los cambios de tendencia y realizar un trading de seguimiento de tendencia.

Análisis de ventajas de la estrategia

Esta estrategia combina dos métodos diferentes de análisis técnico —los fractales de Williams y el indicador ZZ— para descubrir más oportunidades de trading.

Permite identificar rápidamente los cambios de tendencia del mercado y establecer buenas condiciones de stop loss y take profit, lo que ayuda a capturar la dirección de la tendencia principal. Además, el indicador ZZ puede filtrar parte de las falsas rupturas, evitando pérdidas innecesarias.

En general, esta estrategia considera tanto el juicio de tendencia como la selección de puntos de entrada específicos, logrando un equilibrio entre riesgo y rentabilidad.

Análisis de riesgos de la estrategia

El mayor riesgo de esta estrategia radica en que los fractales y el indicador ZZ pueden generar señales de trading erróneas, lo que provocaría pérdidas innecesarias. Por ejemplo, después de una ruptura de la línea de resistencia, el precio podría retroceder rápidamente sin continuar al alza.

Además, el cálculo de los fractales puede ser incorrecto si el período de tiempo no está bien configurado. Si el período es demasiado corto, aumenta la probabilidad de falsas rupturas.

Para reducir estos riesgos, se pueden ajustar adecuadamente los parámetros de cálculo de los fractales, o añadir filtros adicionales para disminuir las señales falsas. También se puede establecer un stop loss más amplio para controlar las pérdidas por operación.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Añadir filtros de indicadores de momentum, como MACD o bandas de Bollinger, para evitar algunas falsas rupturas.

-

Optimizar la configuración de los parámetros de los fractales, ajustando la forma de calcular los máximos y mínimos, y reduciendo el período de tiempo para obtener juicios de tendencia más precisos.

-

Incorporar algoritmos de machine learning para mejorar la precisión del juicio de tendencia, utilizando la capacidad de la IA para evitar las limitaciones de la configuración manual.

-

Implementar un mecanismo de stop loss adaptativo que ajuste la amplitud del stop loss según la volatilidad del mercado.

-

Utilizar algoritmos de deep learning para optimizar la configuración global de los parámetros.

Conclusión

Esta estrategia, mediante la hábil combinación de la teoría de fractales de Williams y el indicador ZZ, logra identificar y capturar oportunamente los cambios de tendencia del mercado. Mantiene una tasa de aciertos relativamente alta y tiene el potencial de generar rendimientos excesivos estables a largo plazo. En el siguiente paso, mediante la incorporación de más filtros y el juicio de la IA, se espera mejorar aún más la estabilidad y la rentabilidad de la estrategia.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1