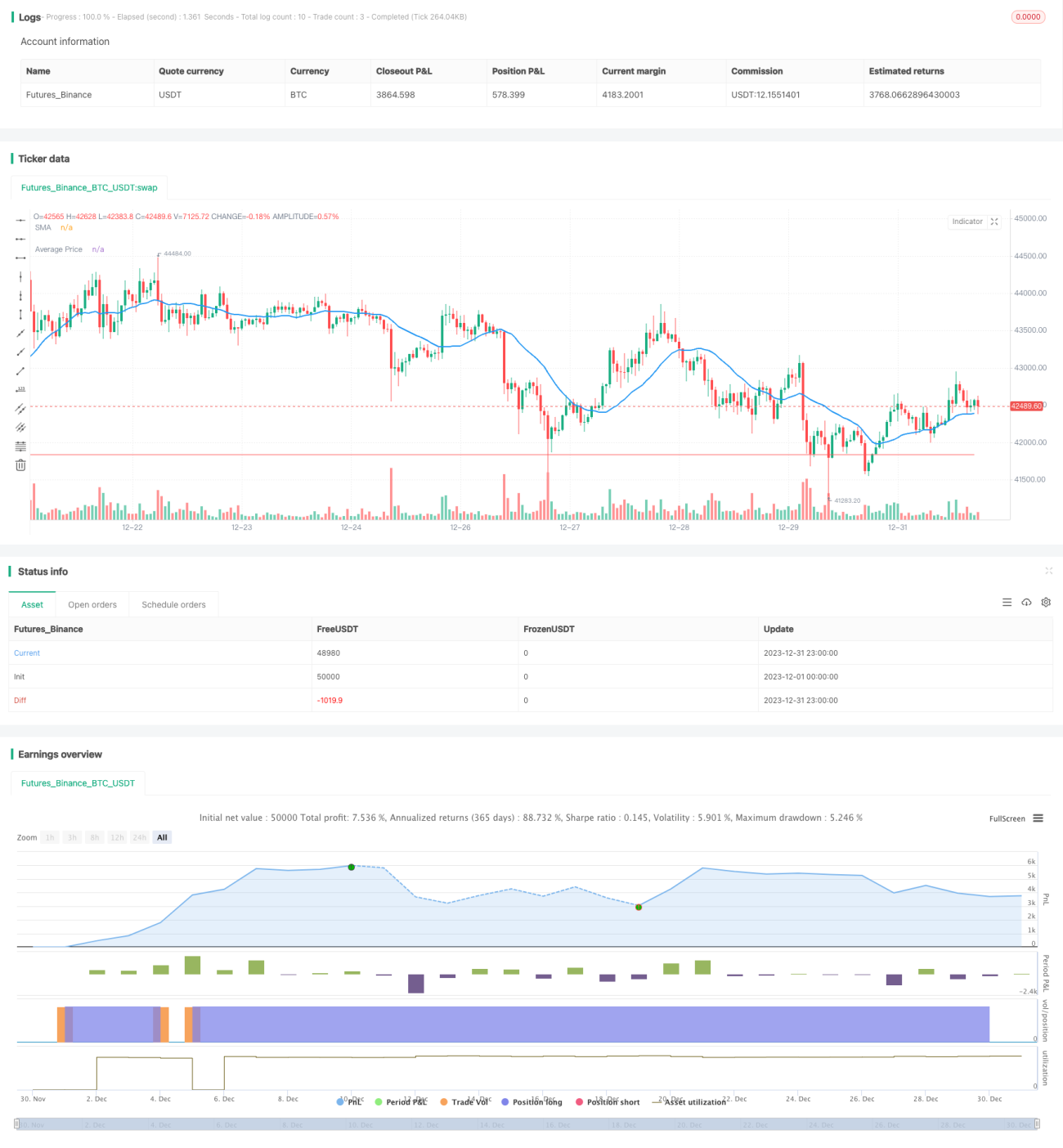

Estrategia de seguimiento del precio promedio dinámico

Resumen

La idea principal de esta estrategia es que, cuando el precio de una acción cae hasta un cierto porcentaje, se puede aumentar la posición de forma gradual para reducir el costo promedio de tenencia. Cuando el precio se recupera, al tener un costo promedio más bajo, se pueden obtener mayores rendimientos.

Principio de la estrategia

Cuando el precio de la acción cruza por primera vez al alza la media móvil simple de 20 días, se abre una posición larga. Si posteriormente la caída del precio alcanza el porcentaje de pérdida objetivo establecido, por ejemplo el 10%, se añade un porcentaje específico de la posición actual, por ejemplo el 50%. Esto reduce el costo promedio de tenencia. Cuando el precio alcanza el punto de toma de ganancias establecido, por ejemplo un 10% por encima del costo promedio de tenencia, se cierra toda la posición para obtener ganancias.

En concreto, la función strategy configura parámetros como un máximo de 4 adiciones de posición, el cálculo del tamaño de la posición como porcentaje del capital disponible, y una posición inicial del 10%. Se obtiene la media móvil simple de 20 días. Cuando el precio de cierre cruza al alza dicha media y no hay posición, se abre una posición larga. Luego se calcula el porcentaje de ganancia/pérdida flotante de la posición. Si alcanza el porcentaje de pérdida objetivo, se continúa añadiendo posición según el porcentaje de adición objetivo, hasta que la acción rebote y se alcance el objetivo de ganancias.

Análisis de ventajas

La mayor ventaja de esta estrategia es que, cuando el mercado es desfavorable, se puede reducir el costo promedio de tenencia mediante el aumento de la posición, obteniendo mayores ganancias cuando el mercado mejora, logrando un efecto de perder menos y ganar más. En comparación con un simple stop loss móvil, esta estrategia permite aprovechar mejor las tendencias del mercado, en lugar de verse obligado a detener las pérdidas después de que el precio continúe cayendo.

Además, esta estrategia permite múltiples adiciones de posición, aprovechando al máximo el desfase temporal de la reversión del mercado para ajustar gradualmente la posición. Esto resulta en un costo menor que añadir una gran cantidad de una sola vez, y también es más acorde con la capacidad de capital de la mayoría de los inversores.

Análisis de riesgos

Por supuesto, si el mercado continúa bajando, esta estrategia también enfrenta el riesgo de pérdidas significativas. Especialmente en un mercado bajista, la caída del precio puede superar con creces lo imaginado. Por lo tanto, es necesario establecer de manera razonable la proporción y el número de adiciones de posición, controlando el riesgo dentro de un rango aceptable.

Al mismo tiempo, debemos tener en cuenta que si todos los inversores adoptan esta estrategia, cuando las pérdidas de un gran número de inversores alcancen el porcentaje objetivo, podría ocurrir una adición colectiva de posiciones. Esto elevaría el precio de la acción, formando un rebote a corto plazo no racional. Si no evaluamos la situación correctamente, podríamos malinterpretar la tendencia y continuar añadiendo posiciones. El resultado sería que, cuando vuelva una gran caída, las pérdidas serán mayores.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar dinámicamente el tamaño de la adición. Se puede ajustar en tiempo real la proporción de la próxima adición según la tendencia del mercado general, etc.

-

Combinar con indicadores de volumen. Por ejemplo, se puede monitorear un aumento significativo en el volumen de negociación para confirmar la señal de reversión y evitar juicios erróneos.

-

Utilizar un stop loss móvil. Después de añadir posición, implementar un stop loss progresivo para asegurar que las pérdidas se controlen dentro de un rango determinado.

Resumen

La estrategia de seguimiento de precio promedio dinámico, al ajustar la posición mediante adiciones, puede aprovechar eficazmente el efecto del precio promedio, siempre que se cuente con el respaldo de capital suficiente, obteniendo rendimientos extraordinarios en las reversiones de precios. La clave es dominar el momento y la proporción, manteniendo los diversos riesgos dentro de un rango aceptable. Si se aplica correctamente, esta estrategia puede convertirse en un método bastante efectivo dentro del trading cuantitativo.

- 1