Estrategia de apertura progresiva de reversión a la media

Resumen

La estrategia de apertura progresiva de reversión a la media es un script de estrategia de trading cuantitativo avanzado diseñado por HedgerLabs, centrado en la técnica de reversión a la media en los mercados financieros. Esta estrategia está dirigida a traders que prefieren un enfoque sistemático y que enfatizan una apertura progresiva de posiciones basada en la distancia del precio respecto a la media móvil.

Principio de la estrategia

El núcleo de esta estrategia es la media móvil simple (SMA). Todas las entradas y salidas giran en torno a la media móvil. El trader puede personalizar la longitud de la MA, lo que la hace adecuada para diferentes estilos de trading y marcos temporales.

La característica única de esta estrategia es su mecanismo de apertura progresiva. Cuando el precio se desvía de la media móvil en un porcentaje superior a un umbral definido, la estrategia abre la primera posición. Posteriormente, a medida que el precio continúa alejándose de la media móvil de forma creciente, la estrategia aumenta la posición de manera progresiva según lo definido por el trader. Este método permite obtener mayores rendimientos durante periodos de alta volatilidad del mercado.

La estrategia también gestiona las posiciones de forma inteligente. Compra cuando el precio está por debajo de la media móvil y vende cuando está por encima, adaptándose a diferentes condiciones del mercado. El punto de cierre se establece cuando el precio toca la media móvil, con el objetivo de capturar posibles puntos de reversión para cerrar las posiciones de manera óptima.

Al habilitar calc_on_every_tick, la estrategia puede evaluar constantemente las condiciones del mercado y reaccionar oportunamente.

Análisis de ventajas

La estrategia de apertura progresiva de reversión a la media presenta las siguientes ventajas:

- Alto grado de sistematización, lo que reduce el riesgo de errores subjetivos.

- La apertura progresiva permite obtener mayores rendimientos durante movimientos bruscos del mercado.

- Parámetros personalizables, como el período de la MA, para adaptarse a diferentes activos.

- Mecanismo de gestión de posiciones inteligente, que ajusta automáticamente las posiciones largas y cortas.

- Elección razonable del punto de salida, lo que ayuda a capturar las reversiones y cerrar posiciones.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Dependencia de indicadores técnicos, que puede generar señales falsas.

- Incapacidad para discernir la tendencia del mercado, lo que puede llevar a quedar atrapado.

- Un ajuste inadecuado de los parámetros de la MA puede provocar paradas de pérdidas frecuentes.

- La apertura progresiva aumenta el riesgo de la posición.

Estos riesgos pueden mitigarse mediante una optimización adecuada de las salidas, una mejor identificación de la tendencia o una reducción de la amplitud de apertura de posiciones.

Direcciones de optimización

Esta estrategia puede mejorarse desde los siguientes aspectos:

- Agregar condiciones para eliminar operaciones en contra de la tendencia.

- Combinar indicadores de volatilidad para optimizar la amplitud de apertura de posiciones.

- Optimizar el trailing stop para asegurar ganancias.

- Probar diferentes tipos de medias móviles.

- Añadir filtros para reducir señales ineficaces.

Conclusión

La estrategia de apertura progresiva de reversión a la media se centra en la técnica de reversión a la media, utiliza una gestión de posiciones sistemática y progresiva, y cuenta con parámetros personalizables adecuados para diferentes activos. Esta estrategia muestra un buen rendimiento en mercados volátiles y es adecuada para traders cuantitativos que se enfocan en operaciones de corto plazo.

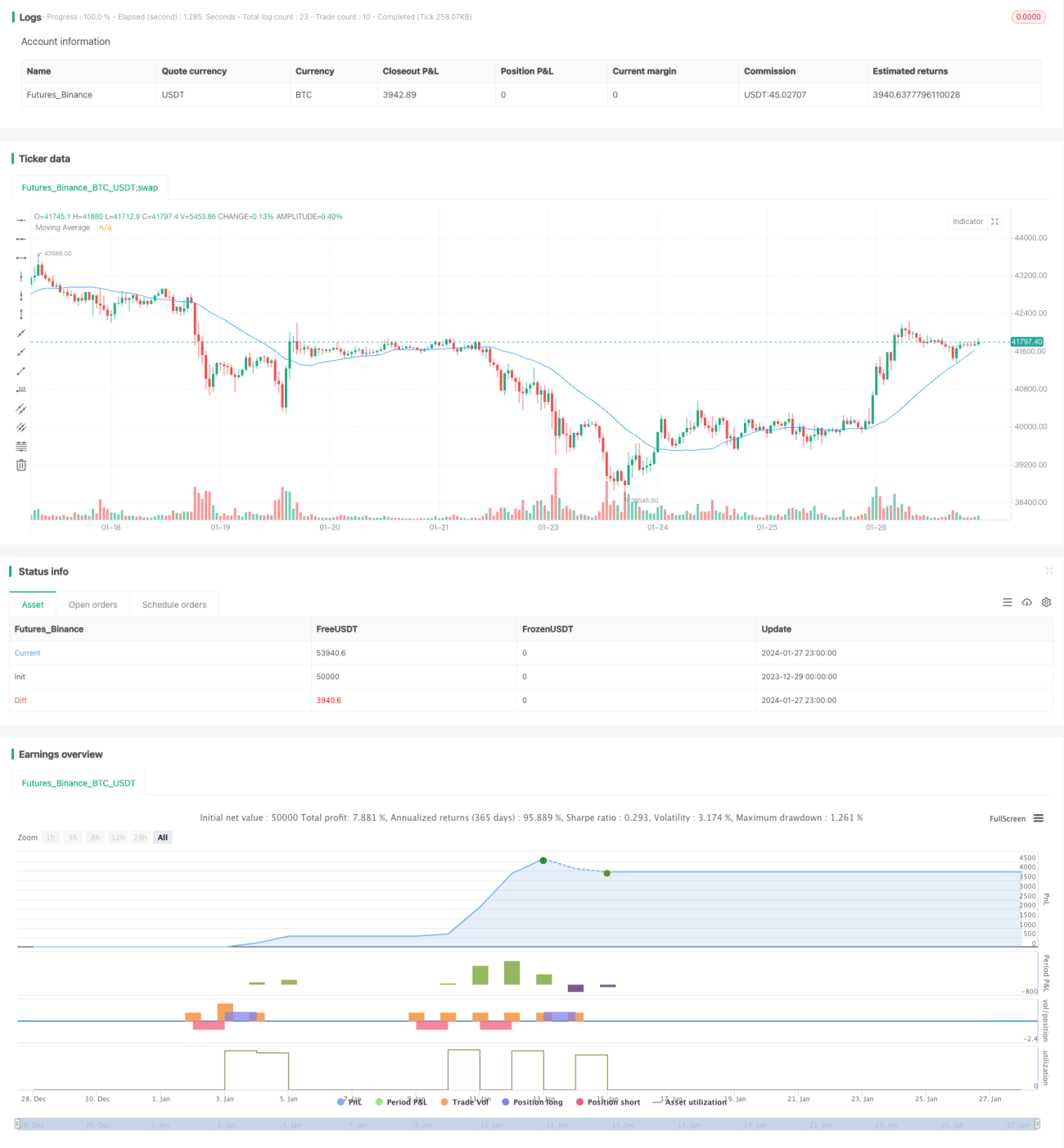

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1