Estrategia de trading multiciclo basada en el indicador EMA

Resumen

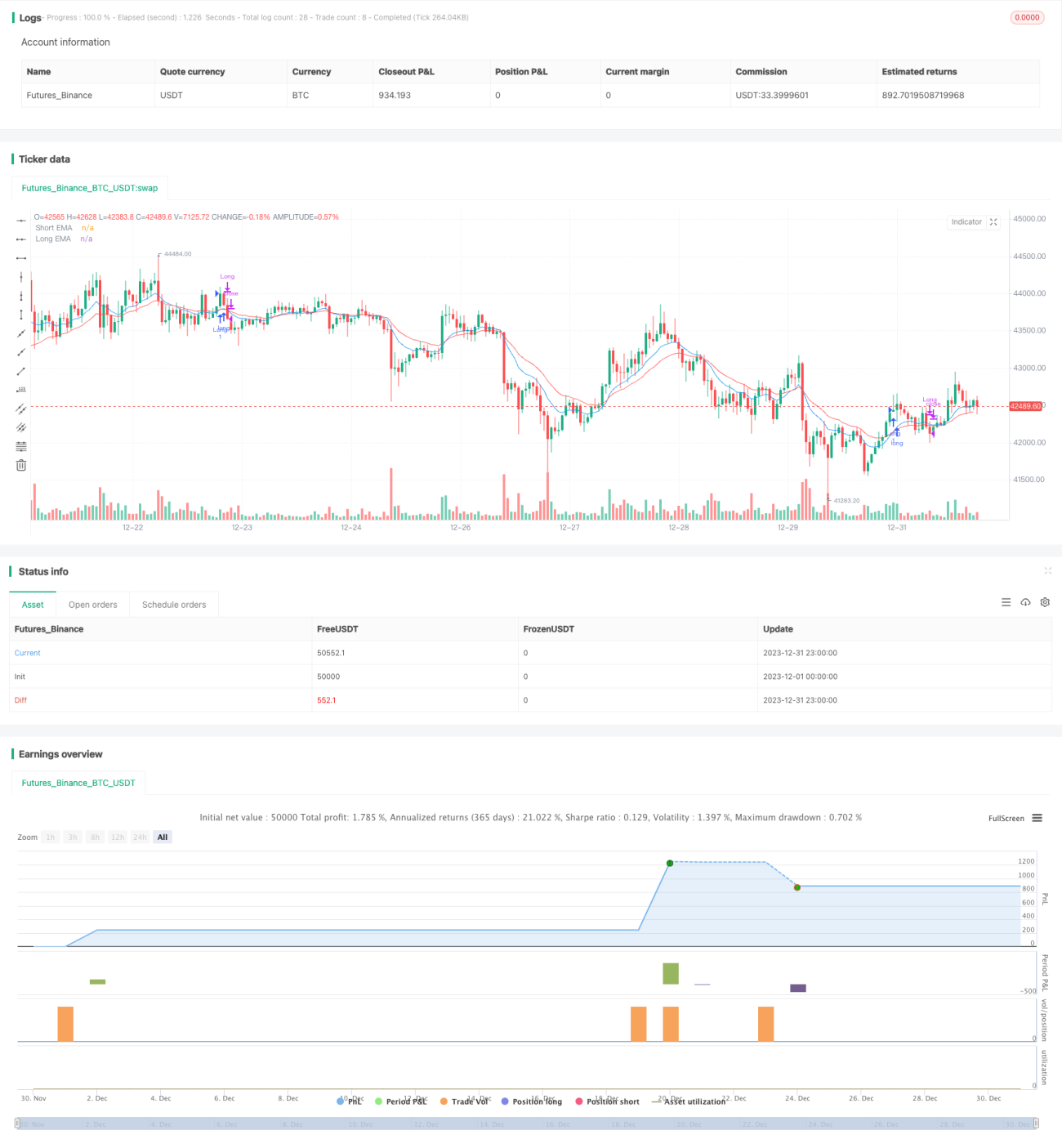

Esta estrategia es una estrategia de trading multiciclo basada en el indicador EMA. Utiliza dos EMA de diferentes períodos como señales de compra y venta: cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se abre una posición larga; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se abre una posición corta. Es una estrategia de seguimiento de tendencia. La estrategia también establece stops de pérdida y toma de ganancias para controlar el riesgo.

Principio de la estrategia

La estrategia utiliza el cruce dorado y el cruce de la muerte de los indicadores EMA como señales de trading. Específicamente, calcula una EMA de corto plazo y una EMA de largo plazo. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, genera una señal de compra para abrir una posición larga; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, genera una señal de venta para abrir una posición corta. De esta manera, la dirección de trading se decide según la tendencia móvil de la EMA.

Una vez en la posición, la estrategia establece tanto un stop de pérdidas como un take profit. El stop de pérdidas se define como un porcentaje del precio de entrada; si el precio toca ese nivel, se cierra la posición para limitar pérdidas. El take profit también se define como un porcentaje del precio de entrada; si el precio alcanza ese nivel, se cierra la posición para asegurar ganancias.

La estrategia también permite seleccionar solo operaciones largas o solo cortas, y la opción de trading intradía o de mantener posiciones overnight. Para operaciones intradía, se fuerza el cierre de posiciones antes del cierre del mercado de valores estadounidense.

Ventajas

La estrategia presenta las siguientes ventajas:

-

Utiliza el indicador EMA para filtrar el ruido, evitando ser engañado por fluctuaciones de alta frecuencia y capturando tendencias de mediano a largo plazo siguiendo la dirección del mercado.

-

Emplea el cruce de EMA de corto y largo plazo como señal de trading, evitando operaciones excesivamente frecuentes.

-

Establece stops de pérdidas y take profits para controlar la relación riesgo-beneficio de cada orden, favoreciendo la gestión del capital.

-

Permite elegir solo largos o solo cortos, así como trading intradía o con posiciones abiertas, adaptándose a diferentes tipos de traders.

-

Compatible con múltiples instrumentos de trading, incluyendo acciones, divisas, criptomonedas, etc.

Análisis de riesgos

La estrategia también presenta algunos riesgos potenciales:

-

El indicador EMA tiene rezago, lo que podría hacer que se pierdan puntos de inflexión de tendencia a corto plazo.

-

Una selección inadecuada de los períodos de EMA de corto y largo plazo podría generar señales confusas.

-

Mantener posiciones durante demasiado tiempo podría exponerlas a mayores oscilaciones del mercado.

-

Los stops de pérdidas y take profits rígidos podrían provocar salidas prematuras o reducir las ganancias.

Las medidas de gestión de riesgos correspondientes incluyen:

-

Optimizar los parámetros de la EMA para encontrar la mejor combinación de períodos.

-

Incorporar otros indicadores como apoyo en la toma de decisiones.

-

Ajustar dinámicamente los niveles de stop de pérdidas y take profit.

-

Intervención manual en situaciones anormales del mercado.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros de la EMA para encontrar combinaciones adecuadas de corto y largo plazo para diferentes instrumentos.

-

Agregar otros indicadores como MACD, KDJ, etc., para lograr la confluencia de múltiples señales.

-

Incorporar modelos de aprendizaje automático para generar stops de pérdidas y take profits dinámicos.

-

Utilizar indicadores de riesgo más avanzados para ingeniería de características.

-

Agregar componentes de trading adaptativos para lograr la autooptimización de parámetros.

Resumen

Esta estrategia es, en general, una excelente plantilla de estrategia de seguimiento de tendencia. Su principal fortaleza radica en el uso del indicador EMA para filtrar el ruido, logrando ganancias estables, y cuenta con una sólida gestión de riesgos y beneficios. Con una optimización continua, esta estrategia puede convertirse en una estrategia cuantitativa universal en múltiples mercados, digna de estudio y práctica por parte de los traders.

- 1