Estrategia de cruce dorado y cruce mortal basada en medias móviles

Resumen

Esta estrategia genera señales de trading basadas en el cruce de medias móviles (oro y muerte). Combina tres medias móviles con diferentes parámetros (corto, medio y largo plazo) y determina el estado alcista o bajista del mercado comparando las posiciones relativas de estas tres medias, generando así señales de trading.

Principio de la estrategia

La estrategia emplea tres medias móviles: una media móvil simple (SMA) de corto plazo, una media móvil ponderada (WMA) de medio plazo y una media móvil exponencial (EMA) de largo plazo. Concretamente, se establecen una SMA de período 1, una WMA de período 20 y una EMA de período 25.

Cuando la SMA de corto plazo cruza al alza la WMA de medio plazo y el precio de cierre se sitúa por encima de la WMA, indica que el mercado está girando al alza, generando una señal alcista. Por el contrario, cuando la SMA de corto plazo cruza a la baja la WMA de medio plazo o el precio de cierre está por debajo de la WMA, se produce una señal bajista. Así, la estrategia juzga el estado del mercado comparando la posición y los cruces de las tres medias.

Análisis de ventajas

Esta estrategia combina tres medias de diferente plazo, lo que permite reaccionar a cambios del mercado en distintos horizontes temporales y mejora la precisión en la captura de tendencias. En particular, la WMA de medio plazo tiene un mejor efecto de filtrado de ruido, lo que reduce señales falsas. Además, la estrategia solo abre posiciones cuando la señal alcista de la SMA y del precio de cierre alcanza un alto grado de consistencia, evitando así los whipsaws y garantizando la eficiencia de cada entrada.

Análisis de riesgos

La estrategia puede presentar riesgo de señales falsas. Cuando la SMA de corto plazo genera una señal errónea, dado que la estrategia depende estrictamente de la señal de la SMA, podría provocar pérdidas innecesarias. Asimismo, la estrategia es sensible a los parámetros: si el mercado entra en un rango de consolidación y los parámetros no son adecuados, se generarán numerosas operaciones erróneas.

Para mitigar estos riesgos, se recomienda ajustar las longitudes de las medias, flexibilizar las condiciones de entrada y establecer un stop loss para controlar las pérdidas por operación. Cuando la tendencia del mercado no sea clara, también se puede pausar temporalmente la estrategia.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Añadir más tipos de indicadores de media móvil, como las líneas KC, para formar un conjunto de indicadores que mejore la precisión en la toma de decisiones.

-

Incorporar el factor volumen, por ejemplo, rupturas con aumento de volumen.

-

Combinar indicadores de volatilidad para evitar fallos en mercados laterales.

-

Utilizar técnicas como el aprendizaje automático para entrenar y optimizar los parámetros.

Resumen

Esta estrategia determina el estado alcista o bajista del mercado mediante el cruce de tres medias móviles y la relación en tiempo real del precio de cierre, resultando simple y fiable. Al combinar medias de diferentes longitudes, es eficaz para detectar tendencias y genera señales de alta calidad. Ajustando adecuadamente los parámetros e incorporando indicadores auxiliares adicionales, la estrategia puede volverse más específica y robusta.

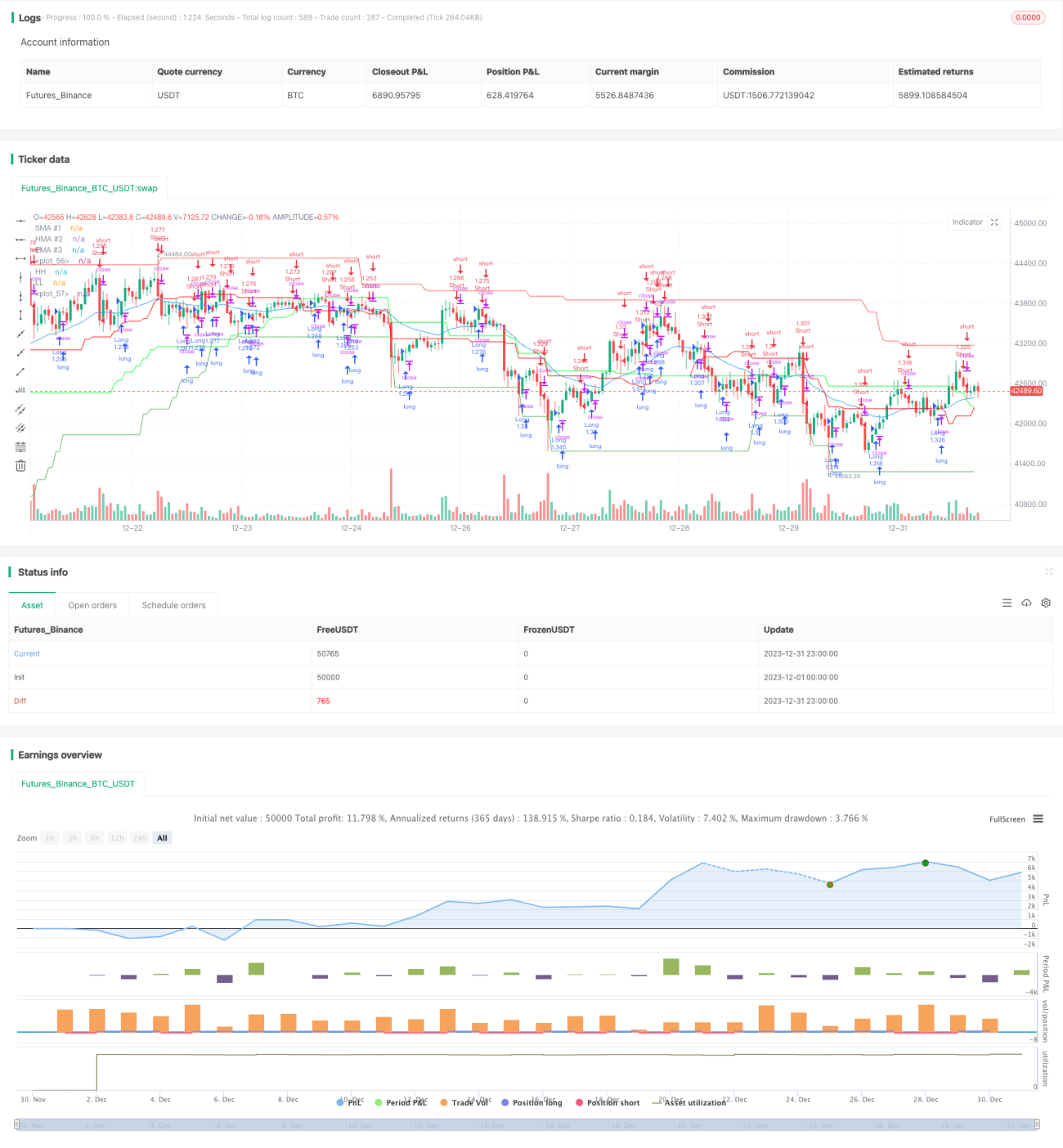

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1