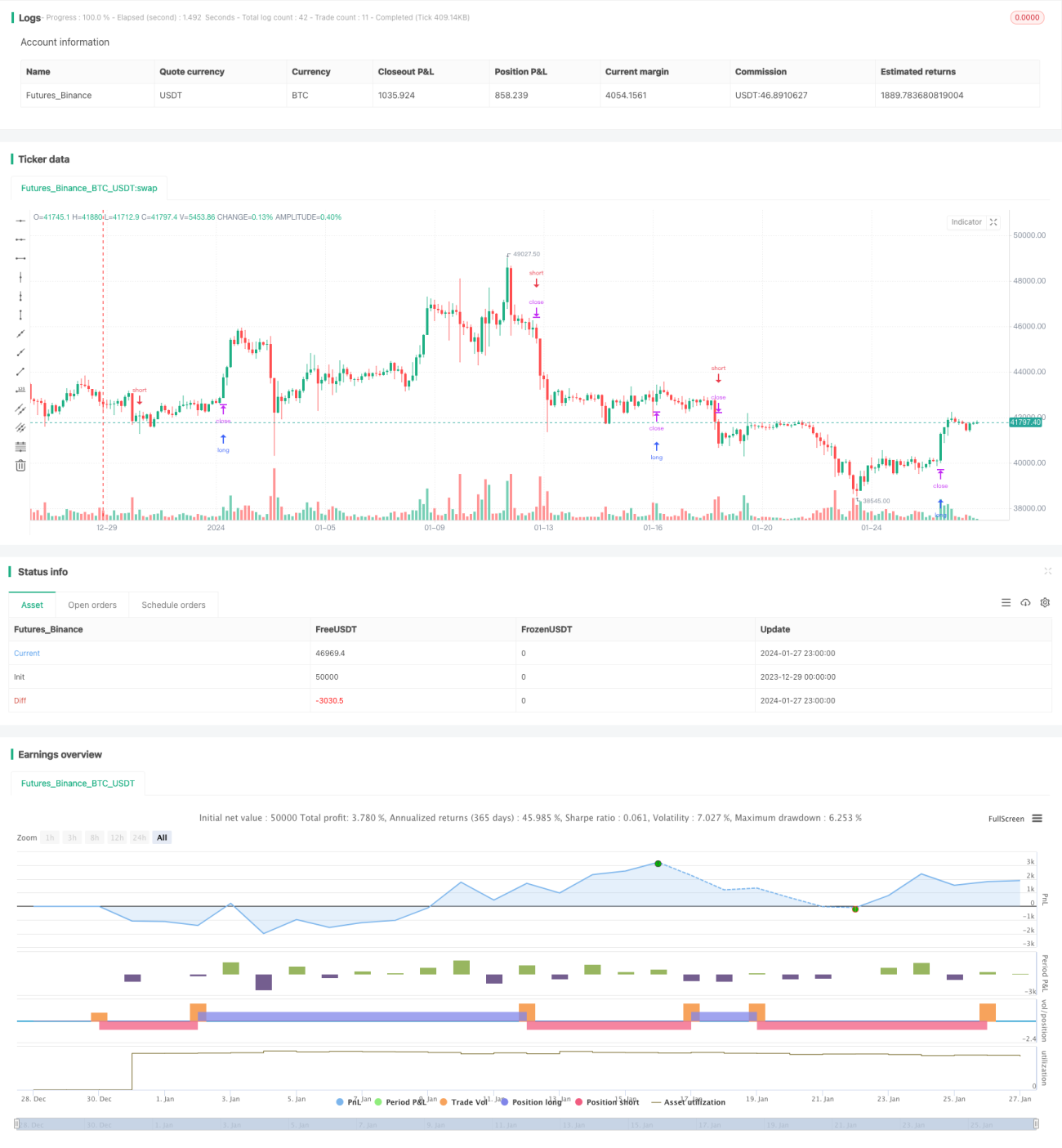

Estrategia de seguimiento de tendencia de momentum

Resumen

La estrategia "Rastreador de Momentum de Tendencia" es una herramienta cuidadosamente diseñada para aprovechar la confluencia de la volatilidad, la tendencia y el impulso como base para las decisiones de trading. Su singularidad radica en la combinación del Rango Verdadero Promedio (ATR) para ajustar dinámicamente los stops, la Media Móvil Simple (SMA) para filtrar la tendencia y la Convergencia/Divergencia de Medias Móviles (MACD) para confirmar las señales de entrada.

Principio de la Estrategia

Evaluación de la Volatilidad

La estrategia utiliza el ATR para ajustar dinámicamente los niveles de stop, adaptándose a los cambios en la volatilidad del mercado. Este enfoque permite que los stops reaccionen de manera más sensible a las condiciones actuales del mercado, reduciendo potencialmente el riesgo de stops prematuros.

Filtro de Tendencia

Mediante el uso de la SMA, la estrategia filtra las señales de entrada para asegurar que estén alineadas con la tendencia general del mercado. Este filtro es crucial para evitar operar en contra de la dirección principal del mercado, aumentando así la probabilidad de éxito de las operaciones.

Confirmación de Momentum

El indicador MACD actúa como un filtro de momentum, confirmando que las señales de entrada son coherentes con el impulso actual del mercado. Esta capa adicional de confirmación ayuda a filtrar señales falsas, mejorando la fiabilidad de la estrategia.

Análisis de Ventajas

La confluencia de ATR, SMA y MACD en esta estrategia no es una simple superposición de indicadores. Por el contrario, cada componente desempeña un papel clave en el proceso de toma de decisiones, desde la entrada hasta el stop. Este enfoque integral proporciona a los traders una estrategia que explota múltiples dimensiones del mercado, ofreciendo una herramienta única y valiosa para el seguimiento de tendencias y el trading de momentum.

Análisis de Riesgos

La estrategia depende en gran medida de la configuración de los indicadores; si los parámetros no se ajustan adecuadamente, pueden generarse señales erróneas. Además, en las proximidades de los puntos de cambio de tendencia, las señales de baja relación señal-ruido (SNR) pueden provocar falsas rupturas. Para mitigar estos riesgos, se recomienda optimizar los parámetros y combinarlos con otros indicadores de confirmación para mejorar la robustez.

Direcciones de Optimización

La estrategia podría mejorarse introduciendo algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros, permitiendo que se ajusten a las condiciones actuales del mercado. Además, integrar más fuentes de datos, como eventos de noticias o datos de redes sociales, podría ayudar a identificar puntos de inflexión en el mercado y reducir entradas tardías. Asimismo, la estrategia podría ampliarse a múltiples marcos temporales o múltiples activos para capturar más oportunidades de trading.

Conclusión

La estrategia "Rastreador de Momentum de Tendencia" aprovecha al máximo las fortalezas de múltiples indicadores, proporcionando una herramienta valiosa para la toma de decisiones en trading. Un ajuste excelente de parámetros y una comprensión del mercado son clave para aprovechar su valor. Aunque tiene margen de mejora, ofrece una perspectiva única para traders experimentados, que merece tiempo y esfuerzo para su prueba y optimización.

- 1