Estrategia de stop loss y take profit basada en tiempo y el indicador ATR

Resumen

La idea principal de esta estrategia es combinar el tiempo y el indicador ATR para implementar un stop-loss y take-profit automatizados. La estrategia abre posiciones de compra o venta en un punto de tiempo fijo, y utiliza el indicador ATR para calcular precios razonables de stop-loss y take-profit. Esto permite un trading automatizado eficiente, reduce la frecuencia de operaciones manuales y, mediante el indicador ATR, controla eficazmente el riesgo.

Principio de la Estrategia

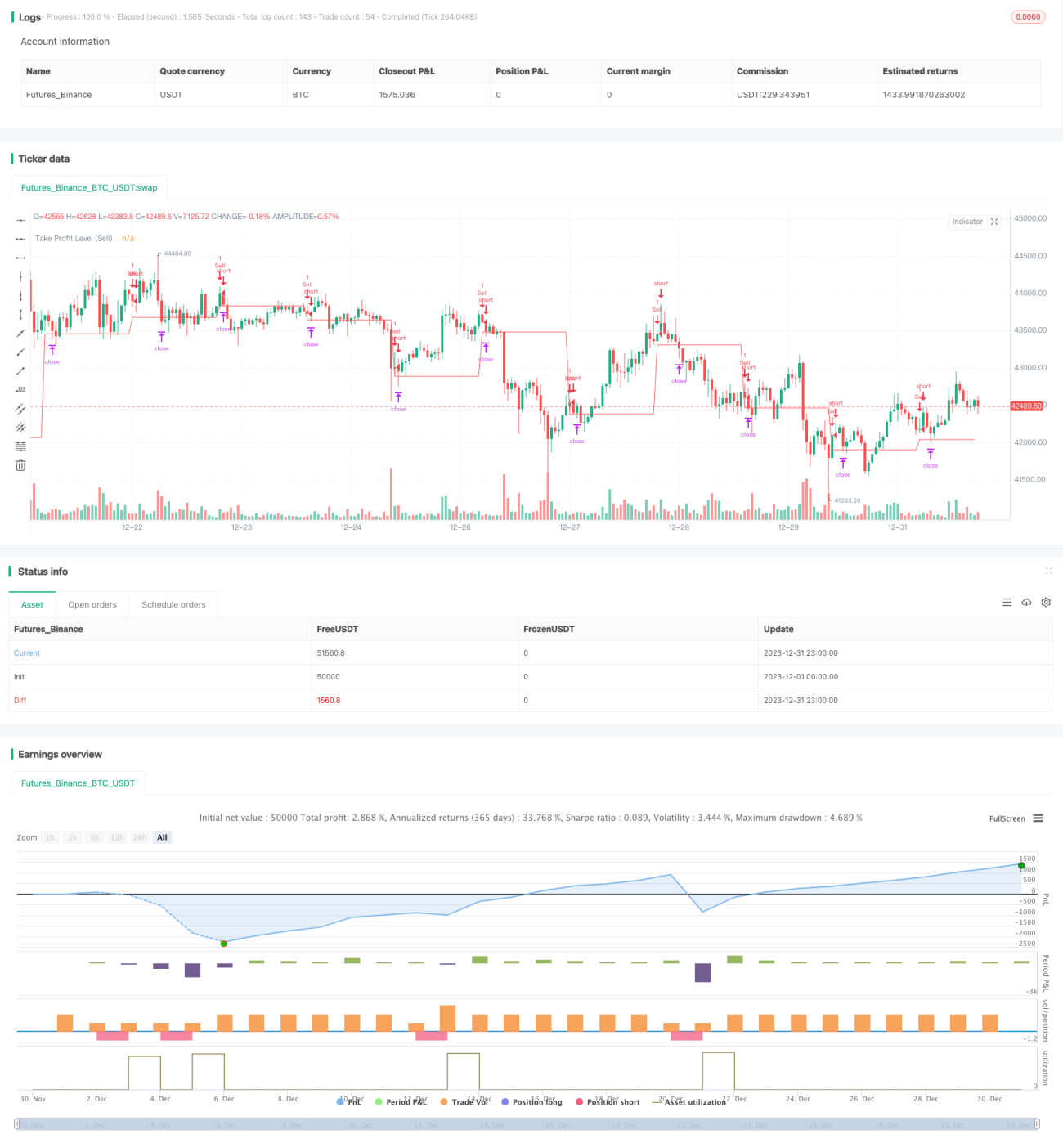

Esta estrategia utiliza las variables hour y minute junto con condiciones if para activar la apertura de posiciones en el punto de tiempo especificado por el parámetro tradeTime. Por ejemplo, si se establece como 0700, significa que se abrirá una posición a las 7:00 a. m., hora de Beijing.

Después de abrir la posición, la estrategia utiliza la función ta.atr() para calcular el valor del indicador ATR en los últimos 5 minutos, y lo utiliza como base para el stop-loss y take-profit. Por ejemplo, tras una compra, el precio de take-profit es igual al precio de compra más el valor ATR; tras una venta, el precio de take-profit es igual al precio de venta menos el valor ATR.

De esta manera, se logra una apertura de posiciones automatizada basada en el tiempo, y un stop-loss/take-profit basado en el indicador ATR. Esto reduce la frecuencia de las operaciones manuales y controla eficazmente el riesgo.

Análisis de Ventajas

Esta estrategia ofrece las siguientes ventajas:

-

Alto grado de automatización. Puede realizar pedidos automáticamente en puntos de tiempo designados sin supervisión, reduciendo significativamente la frecuencia de las operaciones manuales.

-

El stop-loss y take-profit basados en el indicador ATR pueden controlar eficazmente las pérdidas por operación. El ATR captura dinámicamente el nivel de volatilidad del mercado, permitiendo establecer distancias de stop-loss razonables.

-

Alta escalabilidad. Se puede combinar fácilmente con más indicadores o algoritmos de aprendizaje automático para ayudar en la toma de decisiones. Por ejemplo, combinarlo con medias móviles para juzgar la tendencia.

-

Fácil de implementar estrategias de arbitraje multiactivo. Solo necesita establecer el mismo tiempo de negociación para diferentes activos, logrando fácilmente estrategias de arbitraje entre contratos.

-

Fácil de integrar en sistemas de trading automatizados. Combinado con la gestión de tareas programadas, el programa de la estrategia puede funcionar las 24 horas del día sin supervisión, logrando un trading completamente automatizado.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Riesgo de eventos imprevistos del mercado. Eventos de cisne negro importantes pueden provocar movimientos extremos de precios, activando el stop-loss y generando pérdidas significativas.

-

Riesgo de liquidez del activo. Algunos activos tienen baja liquidez, lo que impide que las órdenes de take-profit limitado se ejecuten completamente, imposibilitando el cierre de la posición.

-

Riesgo de optimización del parámetro ATR. El parámetro ATR requiere pruebas y optimización repetidas; si se establece demasiado grande o demasiado pequeño, afectará el rendimiento de la estrategia.

-

Riesgo de optimización del punto de tiempo. El punto de tiempo fijo de apertura puede perder oportunidades de mercado, por lo que es necesario ajustarlo combinando más indicadores.

Optimización de la Estrategia

Esta estrategia puede optimizarse aún más en las siguientes dimensiones:

-

Combinar más indicadores para juzgar las condiciones del mercado y evitar abrir posiciones en un entorno de mercado desfavorable. Por ejemplo, MACD, RSI, etc.

-

Utilizar algoritmos de aprendizaje automático para predecir el mejor momento de apertura. Se pueden recopilar más datos históricos y utilizar modelos como LSTM para el entrenamiento.

-

Extender a arbitraje multiactivo utilizando plataformas como Heartbeat. Combinar correlaciones sectoriales para encontrar oportunidades de arbitraje.

-

Optimizar el parámetro ATR y la configuración de take-profit/stop-loss. Encontrar los mejores parámetros mediante múltiples backtests.

-

Ejecutar la estrategia en un servidor, integrar tareas programadas y lograr una operación completamente automatizada 7x24. Obtener ganancias continuas sin supervisión.

Resumen

Esta estrategia integra el tiempo y el indicador ATR para lograr un trading automatizado y eficiente con stop-loss y take-profit. Mediante la optimización de parámetros, se puede obtener un alfa estable. Además, tiene una alta escalabilidad y capacidad de integración, lo que la convierte en una de las estrategias cuantitativas recomendables.

- 1