Estrategia de trading a corto plazo de reversión y ruptura de rango "Nueces 123"

Resumen

La estrategia de trading a corto plazo de rango de reversión y ruptura Nut 123 es una estrategia combinada que integra las señales de dos subestrategias: la estrategia de reversión y la estrategia de ruptura, generando así señales de trading más sólidas.

Principio de la estrategia

La estrategia consta de dos subestrategias:

-

Estrategia de reversión Nut 123

Es una estrategia de reversión adaptada del sistema descrito en el libro de Ulf Jensen, página 183. Se compra cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea lenta del estocástico de 9 días está por debajo de 50. Se vende cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea rápida del estocástico de 9 días está por encima de 50.

-

Estrategia de ruptura de rango a corto plazo

Es una estrategia a corto plazo que utiliza la ruptura del precio mínimo dentro de un período específico como señal. Se vende cuando el precio supera el mínimo del período de retroceso (

look_bak).

La estrategia combinada considera las señales de ambas subestrategias: cuando ambas emiten señales en la misma dirección, se genera una señal de trading en esa dirección; cuando emiten señales opuestas, no se genera ninguna señal real de trading.

Análisis de ventajas

Esta estrategia combina las ventajas de las subestrategias de reversión y ruptura, considerando más factores, lo que permite filtrar operaciones ruidosas y mejorar la tasa de acierto.

- La estrategia de reversión permite capturar oportunidades de reversión a corto plazo, obteniendo ganancias durante los ajustes de subidas y bajadas.

- La estrategia de ruptura permite aprovechar las tendencias a corto plazo posteriores a una ruptura.

- Al combinar las señales de ambas subestrategias, se pueden generar señales de trading más efectivas y filtrar el ruido.

Análisis de riesgos

La estrategia también presenta los siguientes riesgos:

- La reversión puede no ocurrir, existiendo el riesgo de fallo en la reversión.

- La ruptura también puede ser falsa, con el riesgo de comprar en techos o vender en suelos.

- Ninguna de las dos subestrategias garantiza eficacia por sí sola, y su uso combinado también puede fallar.

Para mitigar los riesgos anteriores, se pueden optimizar los parámetros, ajustar la proporción de uso de las subestrategias, o seleccionar diferentes instrumentos para realizar arbitraje.

Direcciones de optimización

La estrategia aún tiene margen de mejora:

- Optimizar los parámetros de ambas subestrategias para adaptarlas mejor a diferentes períodos e instrumentos.

- Añadir otros tipos de subestrategias, como estrategias de predicción basadas en machine learning, integrando más factores.

- Ajustar dinámicamente los pesos de las dos subestrategias, permitiendo que la subestrategia con mejor rendimiento tenga mayor protagonismo en diferentes entornos de mercado.

- Realizar arbitraje combinado, seleccionando instrumentos con baja correlación pero cierta similitud para operar.

Conclusión

La estrategia de trading a corto plazo de rango de reversión y ruptura Nut 123 integra las estrategias de reversión y ruptura, combinándolas a nivel estratégico. Hasta cierto punto, reúne las ventajas de ambas subestrategias y presenta espacio para una mayor optimización. Nos ofrece una nueva idea para el diseño de estrategias: mantener la independencia de las subestrategias mientras se integran y combinan a nivel estratégico para descubrir oportunidades de trading más efectivas.

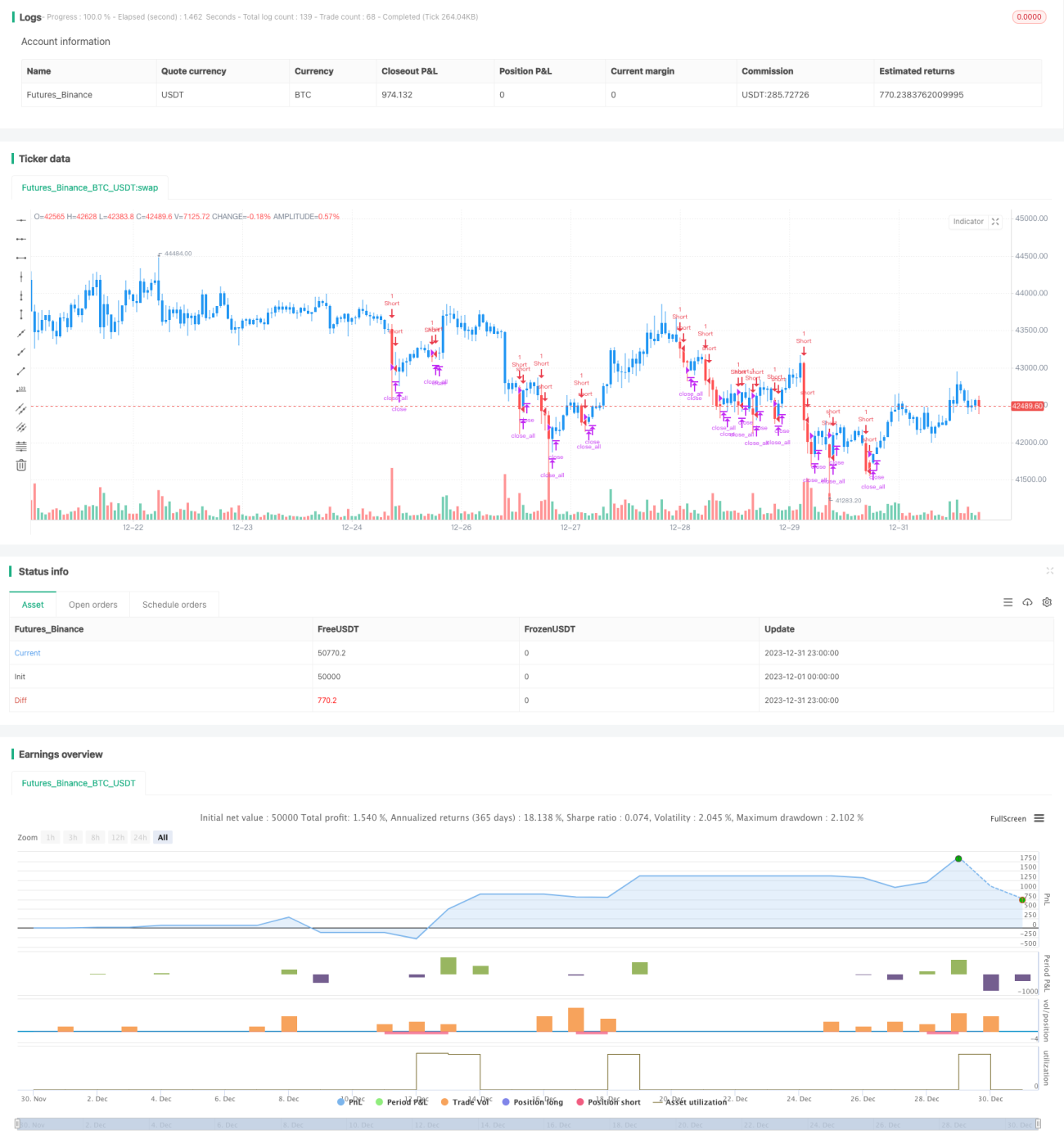

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1