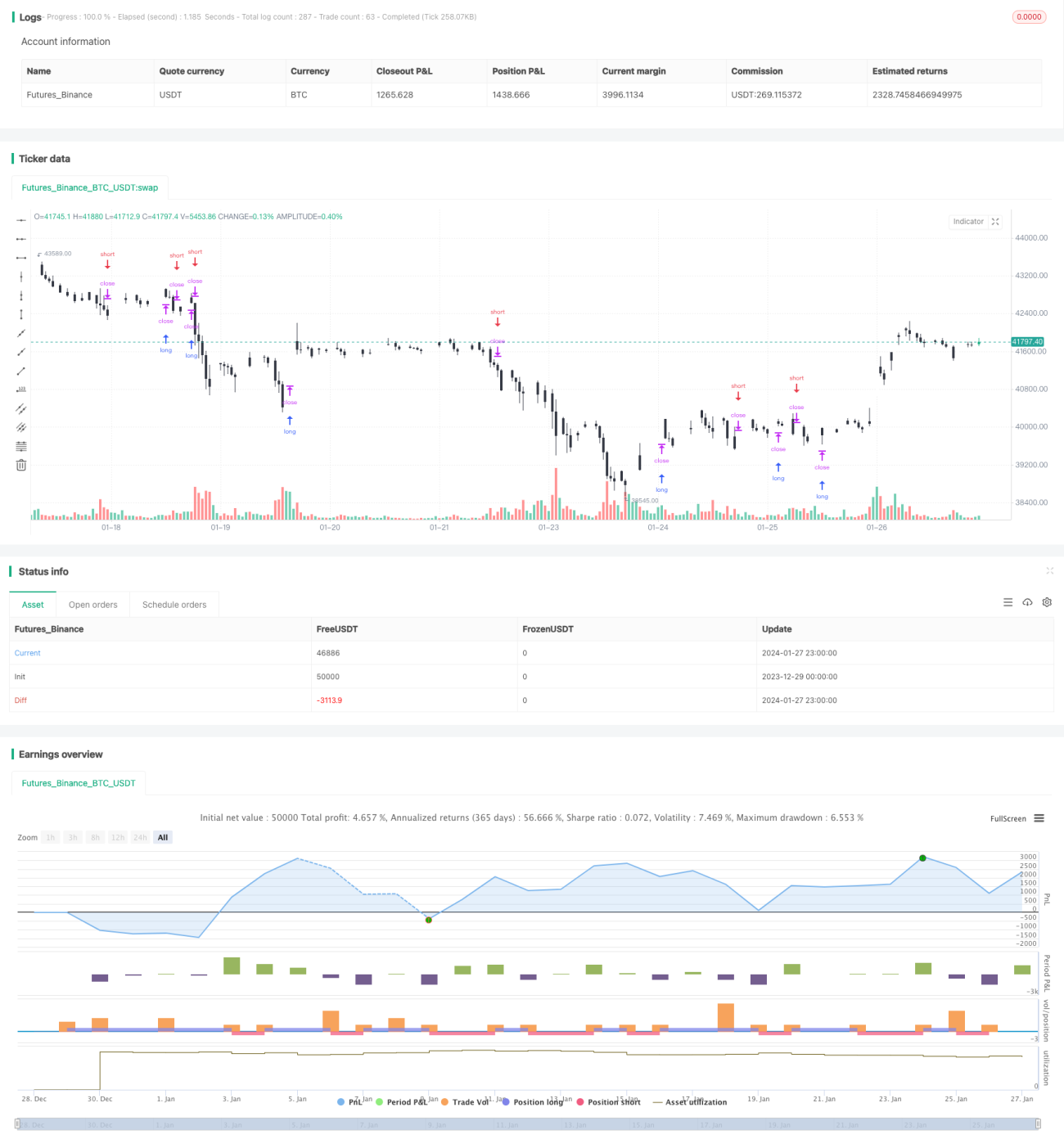

Indicadores de momentum y estrategias de seguimiento de tendencias

Descripción general

La estrategia combina el indicador de movimiento y el seguimiento de tendencias con el objetivo de identificar las tendencias fuertes al alza o a la baja en el precio de las acciones a mediano plazo y entrar en juego en la etapa de inicio de la tendencia. La estrategia interna primero calcula el indicador de movimiento de 20 días en los precios, y luego procesa el valor de movimiento estandarizado en el rango de 0 a 1. Al mismo tiempo, calcula la media móvil simple de 20 días como representante de la tendencia a mediano plazo.

Principio de estrategia

El indicador central de la estrategia es el diferencial de movimiento de 20 días del precio. El diferencial de movimiento se define como: ((precio de cierre de hoy - precio de cierre de 20 días atrás) / precio de cierre de 20 días atrás). El indicador refleja la tendencia de los precios a la baja y baja en 20 días.

Además, la estrategia también introduce una media móvil simple de 20 días para determinar la dirección de la tendencia a medio plazo. La media móvil es una herramienta de determinación de tendencias visual e intuitiva. Cuando el precio está por encima de la media móvil, se considera que está en una tendencia alcista; cuando el precio está por debajo de la media móvil, se considera que está en una tendencia descendente.

La lógica específica es: si el movimiento de estandarización es mayor que 0.5, indica que el precio de las acciones está aumentando rápidamente en el último período; mientras que el precio es más alto que el promedio móvil de 20 días, significa que el período medio sigue siendo una tendencia alcista, lo que significa más; por el contrario, si el movimiento de estandarización es menor que 0.5, el precio se está acelerando hacia abajo; mientras que el precio también está por debajo de la línea promedio de 20 días, también está en una tendencia descendente en el período medio, lo que significa vacío.

Esta es la lógica básica de la estrategia. Para el punto de entrada, la estrategia entra directamente en el momento en que el impulso y la tendencia están en sincronía. Para el stop loss, se establece un punto de stop loss mínimo fijo, es decir, comprar el precio más alto + la unidad de menor cambio de precio y vender el precio más bajo - la unidad de menor cambio de precio, para evitar la pérdida de fluctuación no efectiva.

Análisis de las ventajas

La mayor ventaja de esta estrategia es que el uso de dos indicadores para juzgar al mismo tiempo puede filtrar eficazmente algunas situaciones de entrada errónea. Confiar solo en el indicador de dinamismo es propenso a generar falsas señales, mientras que agregar un indicador de tendencia intermedia puede verificar la eficacia de la señal de dinamismo y evitar ser atrapado en situaciones de oscilación.

Otra ventaja es que la estrategia elige el ciclo de 20 días para el cálculo. Esta configuración de parámetros intermedios puede reducir el número de operaciones de alta frecuencia, lo que es favorable para aprovechar las oportunidades de diferencia de precios de la línea media y larga. También puede filtrar el impacto del ruido del mercado a corto plazo.

Análisis de riesgos

El principal riesgo de esta estrategia reside en la posibilidad de que el movimiento y la tendencia se desvíen. Cuando el movimiento y la tendencia no coinciden, se produce una señal errónea. Por ejemplo, el precio de las acciones está en una tendencia a la baja, pero un rebote en el corto plazo puede causar una señal engañosa en el indicador de movimiento.

Además, la configuración de los paros de la estrategia es más simple y no puede evitar el riesgo por completo. Si el mercado se salta a lo alto, los paros de los puntos fijos pueden romperse directamente y no se responden adecuadamente.

Dirección de optimización

La estrategia tiene las siguientes direcciones de optimización principales:

-

Añadir más indicadores para un juicio integral. Por ejemplo, MACD, KD, banda de Brin, etc. Esto puede comprobar la eficacia de la señal de potencia y evitar señales engañosas.

-

Ajuste dinámico de la posición de parada. Se puede configurar un stop floating en tiempo real según el indicador ATR o calcular una línea de parada razonable utilizando la teoría de precios de opciones. Esto puede reducir la probabilidad de que el stop se cubra.

-

Optimización del ciclo de parámetros. La estrategia actual utiliza un indicador de cálculo del ciclo de 20 días. Se pueden probar más combinaciones de parámetros para encontrar el parámetro de ciclo óptimo.

-

Criterios para distinguir el valor de diferencia de la dinámica de compra y venta. Actualmente se utiliza el mismo criterio de 0.5. Se pueden probar los mejores parámetros de compra y venta por separado.

-

Añade un filtro de volumen de transacciones. Por ejemplo, emite señales solo cuando el volumen de transacciones aumenta. Esto puede evitar algunas falsas rupturas de capacidad insuficiente.

Resumir

La estrategia utiliza el análisis de tendencias y el indicador de la dinámica para capturar las oportunidades de negociación derivadas de los cambios en la dinámica de los precios en la línea media. En comparación con un solo indicador, la combinación de varios indicadores puede mejorar la precisión de los juicios y el margen de beneficio. Las reglas de parada son simples y directas, y pueden detener rápidamente el riesgo de control de pérdidas.

- 1