Estrategia de cruce de medias móviles de seguimiento de tendencia

Resumen

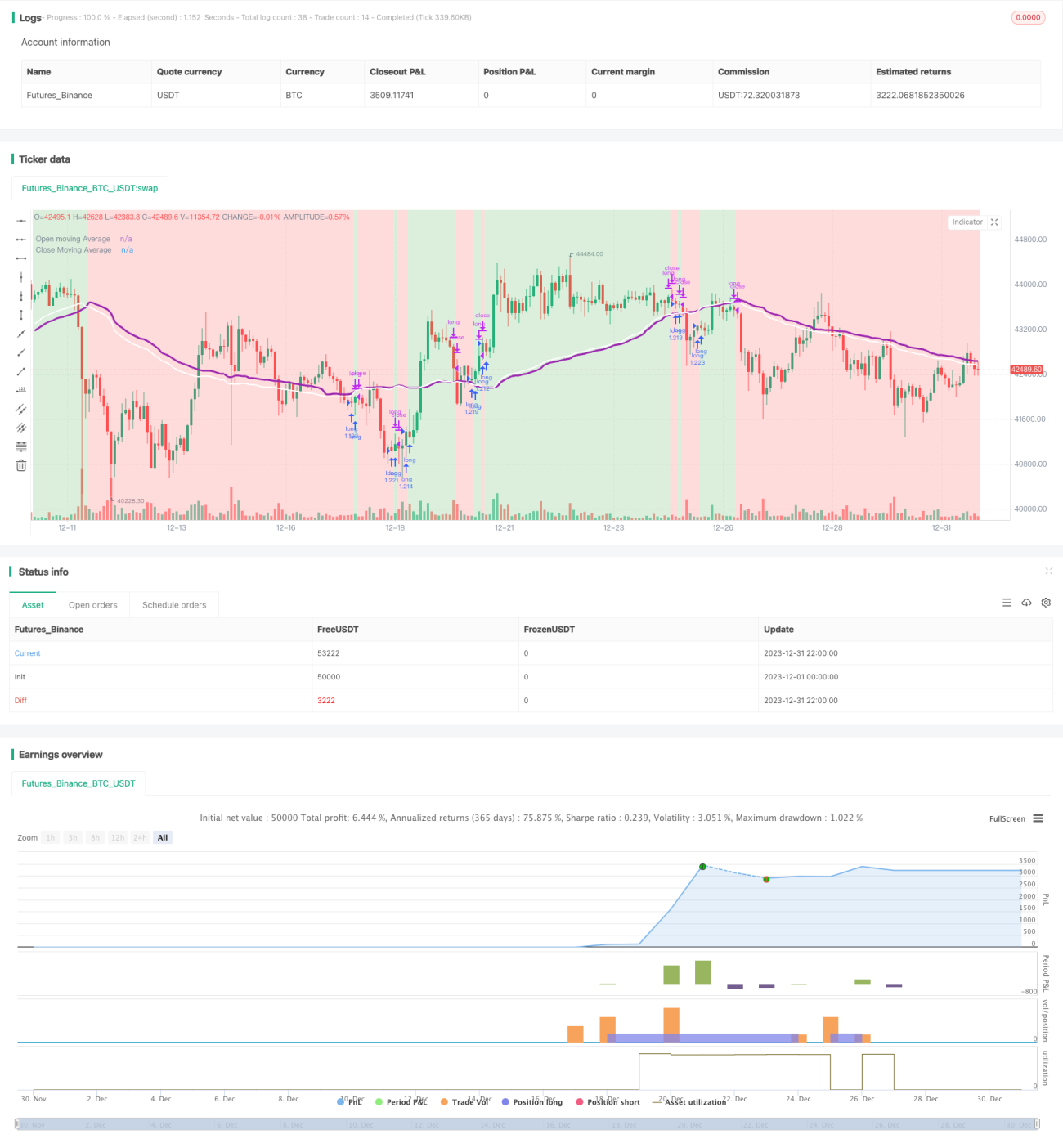

Esta estrategia es una estrategia simple basada en medias móviles que puede funcionar bien en diferentes pares de criptomonedas. Dibuja la media móvil de apertura y la media móvil de cierre, y cuando las dos líneas se cruzan, decide abrir o cerrar una posición larga. El principio es que cuando el precio de cierre promedio sube, se abre una posición, lo que podría indicar que el precio futuro aumentará. Cuando el precio de cierre promedio baja, se cierra la posición, lo que podría indicar que el precio futuro disminuirá. Esto es solo una suposición, pero a veces puede predecir el precio futuro con mucha precisión.

Principio de la Estrategia

Esta estrategia primero selecciona el tipo de media móvil según la configuración, incluyendo EMA, SMA, RMA, WMA y VWMA. Luego establece el período de cálculo de la media móvil, generalmente de 10 a 250 velas. Dependiendo del par de criptomonedas, elegir diferentes tipos de media móvil y períodos puede producir resultados completamente diferentes.

La lógica de negociación específica de esta estrategia es:

- Calcular las medias móviles del precio de apertura y del precio de cierre;

- Comparar los valores de la media móvil del precio de cierre y la media móvil del precio de apertura;

- Si la media móvil del precio de cierre cruza por encima de la media móvil del precio de apertura, se abre una posición larga;

- Si la media móvil del precio de cierre cruza por debajo de la media móvil del precio de apertura, se cierra la posición larga.

Abrir una posición se considera una señal de que el precio subirá, y cerrarla se considera una señal de que el precio bajará.

Análisis de Ventajas de la Estrategia

Esta estrategia tiene principalmente las siguientes ventajas:

- Parámetros flexibles, se pueden seleccionar los parámetros óptimos según diferentes pares de criptomonedas, lo que la hace muy específica;

- Lógica simple, fácil de entender e implementar;

- Puede lograr rendimientos muy altos en algunos pares de criptomonedas, con una estabilidad general buena;

- Se pueden mostrar diferentes indicadores según sea necesario, con un alto grado de personalización.

Análisis de Riesgos

Esta estrategia también tiene algunos riesgos:

- En algunos pares de criptomonedas y parámetros, el rendimiento y la estabilidad no son altos;

- No puede responder eficazmente a movimientos de precios a corto plazo, funcionando mal en pares de alta volatilidad;

- La base para seleccionar el período de la media móvil no es lo suficientemente científica y razonable, con cierta subjetividad.

Medidas correctivas y direcciones de optimización:

- Intentar elegir períodos largos, como 12 horas, 1 día, etc., para reducir operaciones innecesarias y mejorar la estabilidad;

- Agregar una función de optimización de parámetros para probar automáticamente diferentes combinaciones y encontrar los parámetros óptimos;

- Agregar una función de selección adaptativa del período de la media móvil, permitiendo que el sistema decida automáticamente el mejor período.

Resumen

En general, esta estrategia tiene una lógica simple y utiliza indicadores de media móvil para juzgar las tendencias y los puntos de inflexión del precio. Puede lograr resultados muy buenos ajustando los parámetros, siendo una estrategia efectiva de seguimiento de tendencias que vale la pena mejorar y aplicar. Sin embargo, también se debe prestar atención al control de riesgos, seleccionando los pares de criptomonedas y parámetros adecuados para maximizar su efectividad.

- 1