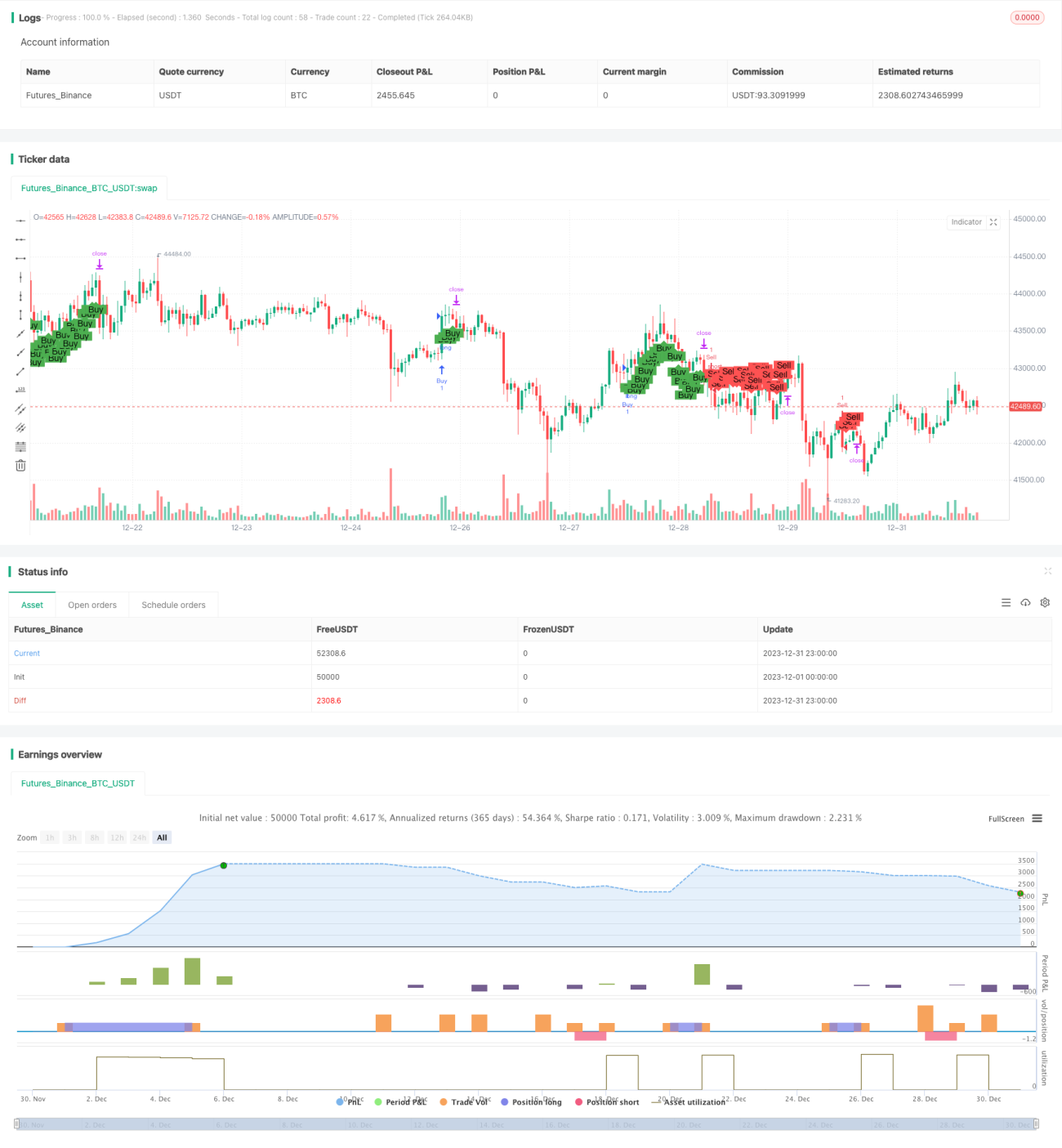

Estrategia de ruptura de precios

Resumen: Esta estrategia utiliza bandas de Bollinger, el indicador KDJ y seguimiento de tendencia para realizar operaciones de ruptura de precios. Permite comprar y vender en los puntos de ruptura, y establece una línea de stop loss para controlar el riesgo.

Principio de la estrategia:

- Calcular las medias móviles simples de 15 y 30 días para determinar la tendencia del precio.

- Calcular las bandas superior e inferior de Bollinger, y utilizar la ruptura del cuerpo real de la vela más allá de dichas bandas para determinar las señales de compra y venta.

- Combinar el indicador estocástico RSI para identificar condiciones de sobrecompra o sobreventa. Un RSI mayor que 50 indica sobrecompra, mientras que un RSI menor que 50 indica sobreventa.

- Cuando el precio sube y rompe la banda superior de Bollinger y el RSI es mayor que 50, se genera una señal de compra; cuando el precio baja y rompe la banda inferior de Bollinger y el RSI es menor que 50, se genera una señal de venta.

- Establecer un stop loss basado en ATR para controlar el riesgo.

Análisis de ventajas:

- La estrategia combina múltiples indicadores como las bandas de Bollinger y el RSI para determinar las señales de trading, lo que reduce eficazmente las señales erróneas que podrían generarse con un solo indicador.

- Incorpora el juicio de tendencia para evitar señales incorrectas durante periodos de consolidación o reversión.

- Utiliza un stop loss basado en ATR para controlar el riesgo de cada operación.

- La operativa es clara y sencilla, fácil de entender e implementar.

Riesgos y mejoras:

- Las bandas de Bollinger son un indicador de envolvente; sus bandas superior e inferior no son niveles absolutos de soporte y resistencia. Al romperlas, el stop loss podría ser superado. Se puede considerar un stop loss más amplio o emplear otras estrategias como stop loss temporal.

- El indicador RSI puede perder eficacia en ciertos mercados. Se puede combinar con otros indicadores como KDJ, MACD, etc., para obtener señales de sobrecompra/sobreventa más fiables.

- En mercados laterales o de reversión, es fácil generar señales falsas. Se puede añadir un filtro de tendencia, operando solo cuando la tendencia es clara.

Sugerencias de optimización:

- Probar y optimizar el periodo y la desviación estándar de las bandas de Bollinger para adaptarlos a las características de diferentes activos.

- Probar y optimizar el periodo del RSI.

- Evaluar otras estrategias de stop loss, como trailing stop, stop loss temporal, etc.

- Incorporar más indicadores de tendencia y señales para construir un modelo multifactorial.

Conclusión:

Esta estrategia combina las bandas de Bollinger, el RSI y otros indicadores para determinar los momentos de compra y venta, manteniendo una cierta precisión en las señales y estableciendo un stop loss para controlar el riesgo. Sin embargo, es necesario optimizar los parámetros para cada activo específico con el fin de mejorar la fiabilidad de las señales. Además, se puede considerar añadir más factores para construir un modelo multifactorial. En general, la estrategia ofrece un enfoque de ruptura de precios relativamente simple y práctico, que merece un estudio y optimización adicionales.

- 1