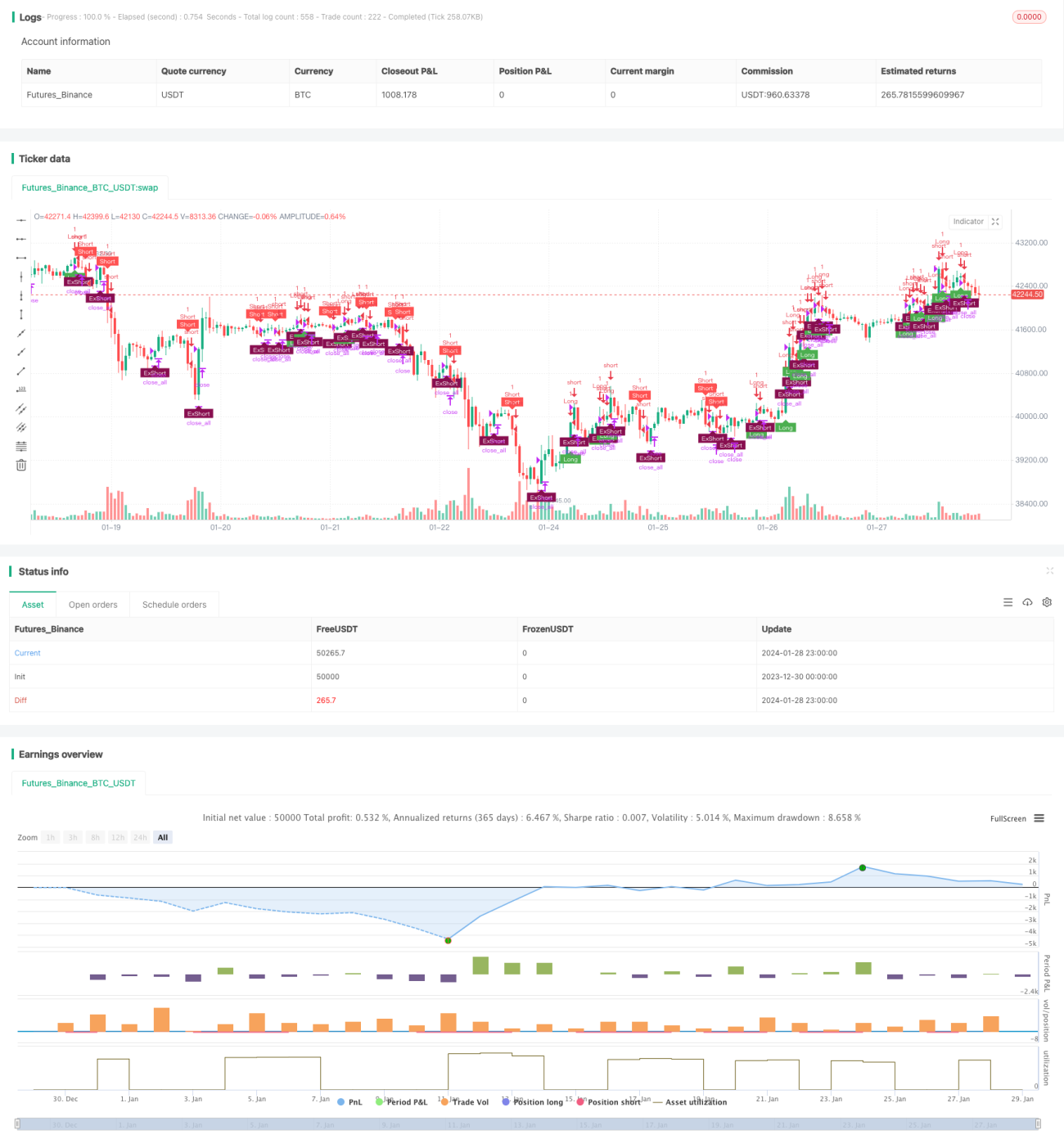

Estrategia de trading con RSI doble

Resumen

La estrategia de trading de doble RSI es una estrategia de trading cuantitativa basada en el Índice de Fuerza Relativa (RSI). Esta estrategia utiliza simultáneamente un RSI rápido y un RSI lento como señales de trading para lograr una doble confirmación, con el objetivo de mejorar la calidad de las señales y filtrar señales falsas.

Principio de la estrategia

La estrategia emplea dos RSI con diferentes períodos como principal indicador de trading. El período del RSI rápido es de 5 días, utilizado para capturar condiciones de sobrecompra/sobreventa a corto plazo; el período del RSI lento es de 14 días, utilizado para determinar la tendencia a medio y largo plazo y los niveles clave de soporte y resistencia.

Las reglas de trading específicas son:

- Cuando el RSI rápido cruza por encima de 70 y el RSI lento está por encima de 50, se toma una posición larga; cuando el RSI rápido cruza por debajo de 30 y el RSI lento está por debajo de 50, se toma una posición corta.

- La línea de stop loss para posiciones largas es cuando el RSI rápido cruza por debajo de 55; la línea de stop loss para posiciones cortas es cuando el RSI rápido cruza por encima de 45.

Al combinar el RSI rápido y lento, la estrategia logra una complementariedad entre diferentes períodos, lo que permite identificar eficazmente condiciones de sobrecompra/sobreventa mientras confirma la tendencia a medio y largo plazo, generando así señales de trading de alta calidad. El mecanismo de doble filtro RSI también ayuda a reducir las operaciones ruidosas causadas por falsas rupturas.

Análisis de ventajas

La mayor ventaja de la estrategia de doble RSI es su capacidad para filtrar eficazmente las señales falsas, mejorar la calidad de las señales y, por lo tanto, reducir las operaciones innecesarias y disminuir la frecuencia de trading. Las ventajas específicas son las siguientes:

- La combinación de RSI rápido y lento identifica puntos de sobrecompra/sobreventa a corto, medio y largo plazo, mejorando la precisión de las señales.

- El mecanismo de doble filtro RSI reduce eficazmente el ruido y evita quedar atrapado en operaciones desfavorables.

- La baja frecuencia de trading ayuda a reducir los costos de transacción y el deslizamiento.

- El mecanismo de stop loss controla las pérdidas individuales y la reducción máxima.

Análisis de riesgos

La estrategia de doble RSI también conlleva ciertos riesgos, principalmente derivados de los siguientes aspectos:

- El propio rezago del RSI puede provocar retrasos en la ejecución de las operaciones.

- El mecanismo de doble filtro puede hacer que se pierdan algunas oportunidades de trading.

- No puede evitar completamente los riesgos sistémicos en condiciones extremas del mercado.

Los riesgos anteriores se pueden reducir mediante los siguientes métodos:

- Ajustar adecuadamente los parámetros del RSI rápido para aumentar su sensibilidad.

- Optimizar las condiciones de apertura y stop loss para equilibrar el riesgo y el rendimiento.

- Combinar con sistemas de tendencia, aprendizaje automático y otros algoritmos.

Direcciones de optimización

La estrategia de doble RSI aún tiene margen para una mayor optimización, principalmente en las siguientes direcciones:

- Optimizar dinámicamente los parámetros del RSI, ajustándolos automáticamente según las condiciones del mercado.

- Agregar un módulo de control de riesgos basado en la volatilidad.

- Incorporar señales alternativas como análisis de texto y datos sociales.

- Utilizar modelos de aprendizaje automático para ayudar a filtrar señales.

A través de estas optimizaciones, se puede mejorar aún más la rentabilidad, la solidez y la adaptabilidad de la estrategia.

Conclusión

En general, la estrategia de doble RSI es una estrategia de trading cuantitativa muy práctica. Integra mecanismos como el seguimiento de tendencias, la identificación de sobrecompra/sobreventa y el doble filtro, formando un sistema de trading relativamente completo. Esta estrategia destaca en el control de riesgos y la reducción de la frecuencia de trading, siendo adecuada para posiciones a medio y largo plazo. Mediante una optimización e iteración continuas, la estrategia de doble RSI tiene el potencial de convertirse en un componente importante de la nueva generación de estrategias cuantitativas.

- 1