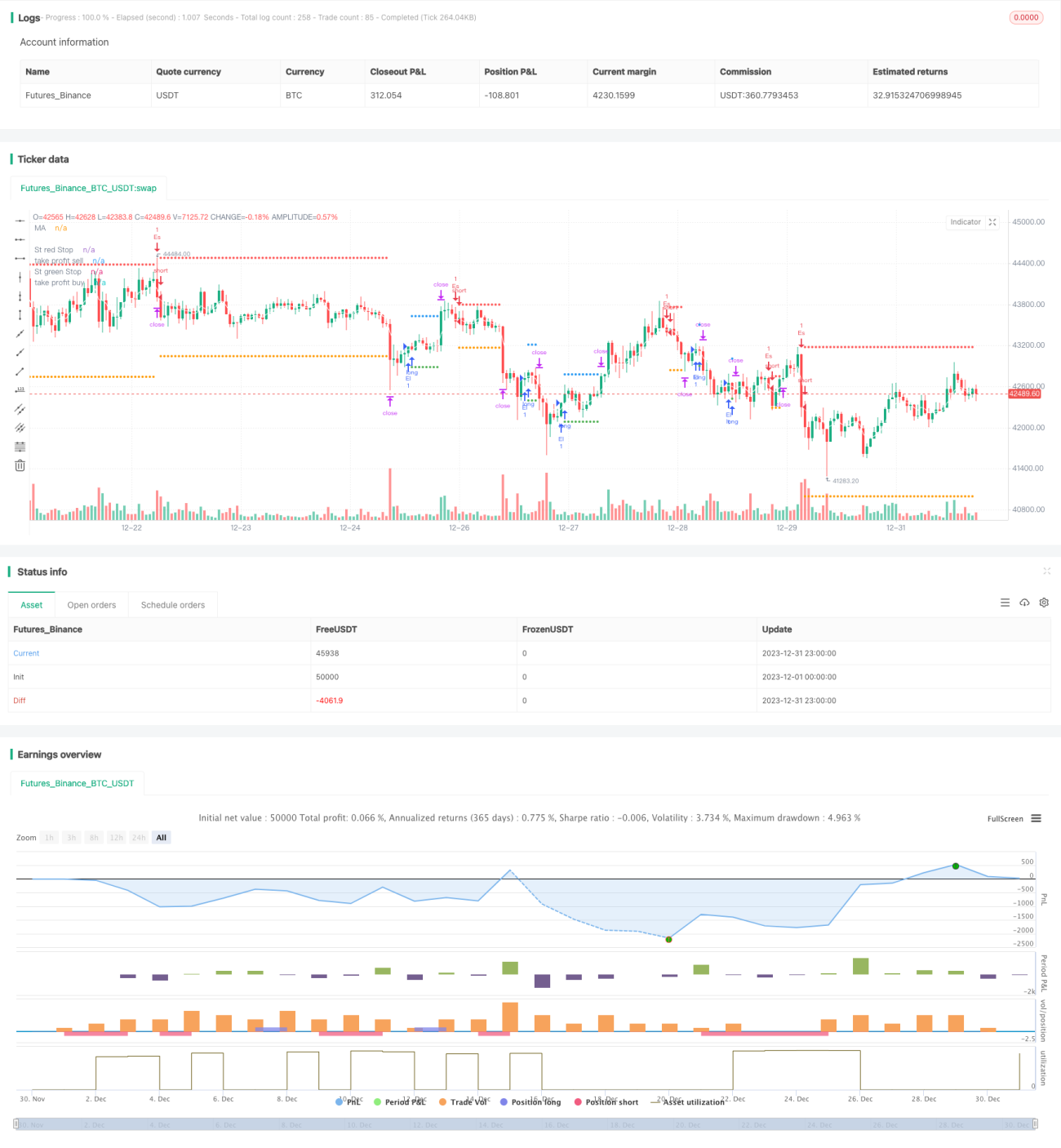

Estrategia de cruce de mercado para ruptura y reversión a corto plazo con EMA 5

Este artículo presentará una estrategia de trading de ruptura y reversión a corto plazo basada en el indicador 5EMA. Esta estrategia utiliza principalmente el indicador 5EMA para determinar la tendencia de precios, y realiza operaciones de reversión cuando el precio rompe la EMA.

Resumen de la estrategia

Esta estrategia es una estrategia cuantitativa a corto plazo, utilizada principalmente para trading de alta frecuencia. La estrategia juzga simultáneamente señales largas y cortas, y puede realizar operaciones bidireccionales. Cuando el precio rompe el indicador 5EMA, se genera una señal de trading, entrando en posiciones largas o cortas según la dirección de la ruptura.

La ventaja de la estrategia radica en capturar oportunidades de reversión de precios a corto plazo, entrando rápidamente al mercado. El riesgo principal proviene de las pérdidas causadas por rupturas falsas. Se puede reducir el riesgo de pérdidas optimizando los parámetros.

Principio de la estrategia

- Usar el indicador EMA de 5 períodos para determinar la tendencia a corto plazo del precio.

- Determinar si el precio rompe el indicador EMA.

- Cuando el precio rompe la EMA de arriba hacia abajo, se genera una señal de venta.

- Cuando el precio rompe la EMA de abajo hacia arriba, se genera una señal de compra.

- Establecer stop loss y take profit para limitar la pérdida por operación.

Dado que el indicador EMA puede determinar efectivamente la tendencia a corto plazo, puede capturar rápidamente oportunidades de trading cuando ocurre una reversión evidente del precio. El parámetro 5EMA es relativamente flexible y responde rápidamente al mercado, siendo adecuado para trading de alta frecuencia.

Ventajas de la estrategia

- Respuesta rápida, adecuada para capturar oportunidades de trading a corto plazo en alta frecuencia.

- Trading bidireccional, puede ir largo y corto al mismo tiempo.

- Stop loss y take profit configurados razonablemente, pérdida por operación limitada.

- Configuración de parámetros simple, fácil de implementar la optimización de la estrategia.

Riesgos de la estrategia y soluciones

- Riesgo de ruptura falsa que causa pérdidas innecesarias

- Optimizar los parámetros del período EMA para asegurar la estabilidad del indicador.

- La alta frecuencia de trading puede llevar a comprar en máximos y vender en mínimos

- Limitar el número máximo de operaciones por día.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del indicador EMA para encontrar la mejor combinación de períodos.

- Agregar un filtro para reducir la probabilidad de rupturas falsas.

- Limitar el número máximo de operaciones por día.

- Combinar con otros indicadores para determinar la dirección de la tendencia.

Conclusión

En general, esta estrategia es una estrategia de ruptura a corto plazo muy práctica. Utilizar el indicador EMA para determinar la reversión de precios es muy simple y efectivo, y es una herramienta importante en el trading cuantitativo. Mediante la optimización de parámetros y la configuración de gestión de riesgos, se puede mejorar significativamente la tasa de ganancias de la estrategia, por lo que vale la pena recomendarla.

- 1