Estrategia de trading con doble media móvil exponencial y RSI

Resumen

El nombre de esta estrategia es "Estrategia de trading con doble media móvil exponencial y RSI". Esta estrategia utiliza la doble media móvil exponencial (Double EMA) y el índice de fuerza relativa (RSI) como indicadores principales de trading, logrando un trading mecanizado.

Principio de la estrategia

La estrategia primero calcula la media móvil exponencial doble (MA) del precio, luego calcula el RSI basado en la MA, y luego calcula la media móvil exponencial del RSI (Smooth). Cuando el RSI cruza por encima de su media móvil, se genera una señal de compra; cuando el RSI cruza por debajo de su media móvil, se genera una señal de venta. Opcionalmente, la estrategia también establece parámetros como el número máximo de operaciones diarias, la fracción de capital de trading, el horario de trading, los puntos de stop loss y take profit, y los puntos de trailing stop para el control de riesgos.

Ventajas de la estrategia

- El uso de la doble media móvil exponencial permite responder más rápidamente a los cambios de precio, filtrando parte del ruido.

- Calcular el RSI basado en la media móvil lo hace más estable y evita señales falsas.

- La media móvil del RSI ayuda a confirmar las señales de trading, filtrando rupturas falsas.

- Establecer un número máximo de operaciones ayuda a controlar el riesgo diario.

- Fijar la fracción de capital de trading evita pérdidas excesivas en una sola operación.

- Definir el horario de trading evita momentos clave y controla el riesgo de liquidez.

- Establecer puntos de stop loss y take profit ayuda a limitar las ganancias/pérdidas por operación.

- El trailing stop ayuda a asegurar ganancias flotantes y reducir el drawdown.

Riesgos de la estrategia

- La doble media móvil exponencial reacciona lentamente ante eventos repentinos del mercado, pudiendo perder oportunidades de trading de corto plazo.

- El RSI es propenso a generar señales falsas de cruce de muerte y cruce dorado. Se debe operar con cautela combinándolo con otros indicadores.

- La fracción de capital de trading fija no se adapta a la amplitud de las fluctuaciones del mercado, existiendo el riesgo de una utilización insuficiente del capital.

- Los niveles fijos de stop loss y take profit no se ajustan a diferentes activos y condiciones del mercado, existiendo el riesgo de detenerse o tomar ganancias prematuramente.

- El trailing stop puede activarse con demasiada frecuencia en mercados laterales.

Contramedidas:

- Acortar adecuadamente el período de la media móvil para aumentar la sensibilidad.

- Combinar con otros indicadores como el volumen para filtrar señales.

- Ajustar dinámicamente la fracción de capital de trading.

- Ajustar los niveles de stop loss y take profit según la volatilidad y los cambios del mercado.

- Ampliar adecuadamente los puntos de trailing stop.

Direcciones de optimización de la estrategia

- Probar diferentes combinaciones de períodos cortos y largos de la doble media móvil exponencial para encontrar los parámetros óptimos.

- Probar los parámetros del período de cálculo del RSI para mejorar la fiabilidad de las señales de cruce dorado/muerte.

- Agregar indicadores como volumen y Bandas de Bollinger para filtrar el ruido de las señales.

- Ajustar dinámicamente la fracción de capital de trading y los niveles de stop loss/take profit según el precio de cierre diario, la volatilidad, etc.

- Optimizar el mecanismo de trailing stop según las características de cada activo y las condiciones del mercado.

Conclusión

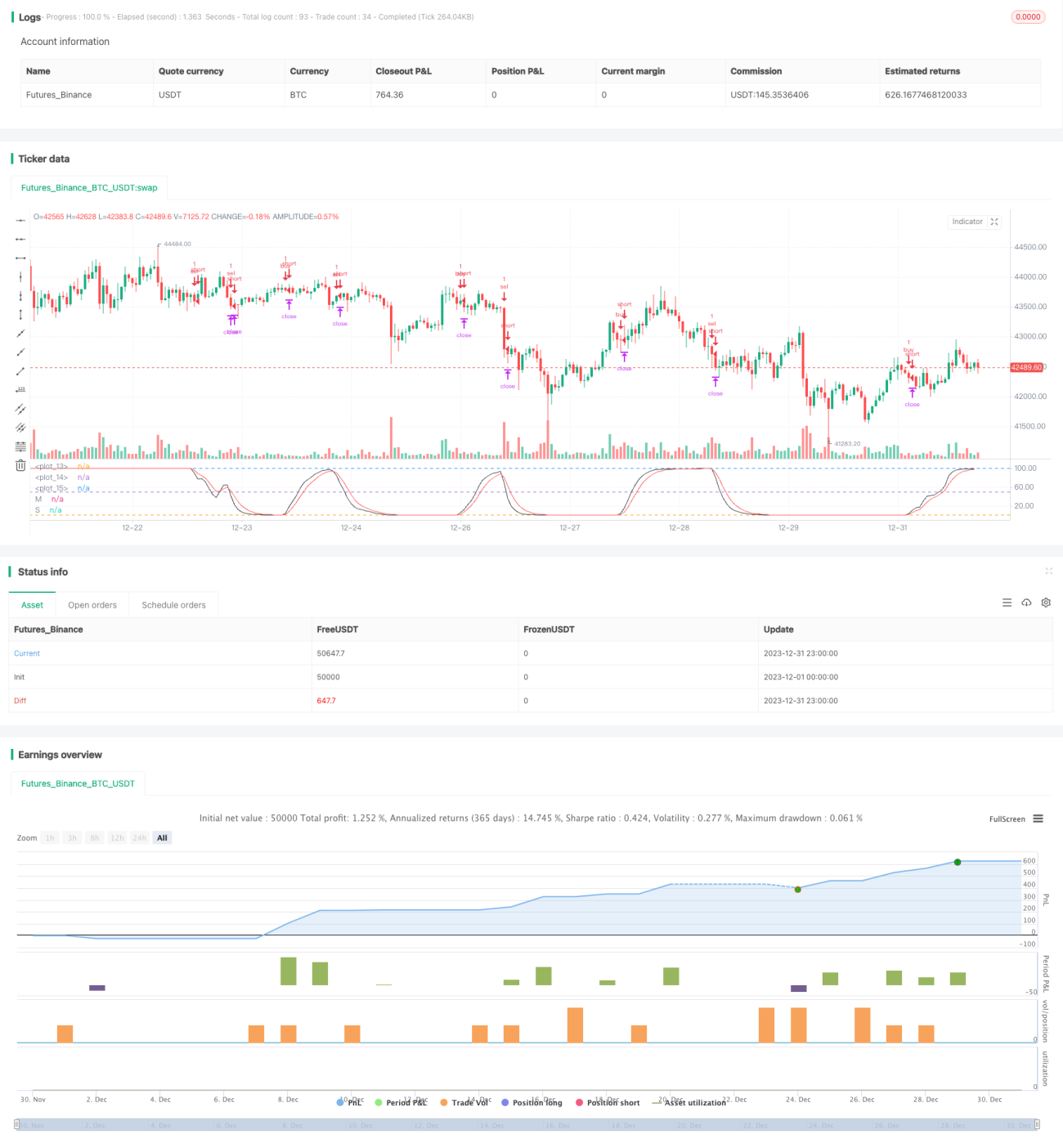

En general, esta estrategia tiene reglas mecánicas claras y una fiabilidad relativamente alta, adecuada para activos con tendencia de medio a largo plazo. Después de la optimización, puede convertirse en una estrategia básica de seguimiento de tendencia mecanizada con riesgo controlable, y merece una evaluación adicional en el trading real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1