Estrategia de Media Móvil de Movimiento Relativo Real

Resumen

La estrategia de Media Móvil de Movimiento Relativo Real (True Relative Movement Moving Average, TRMMA) es una estrategia de seguimiento de tendencia que combina el Índice de Fuerza Relativa (RSI) y el Índice de Fuerza Real (TSI). Utiliza los indicadores RSI y TSI para generar señales de compra y venta, complementadas con medias móviles para optimizar la estrategia.

Principio de la Estrategia

La estrategia se compone principalmente de las siguientes partes:

-

Cálculo del TSI

Se calcula el valor suavizado de la tasa de cambio de precio mediante un doble suavizado exponencial, y luego se divide por el valor suavizado del valor absoluto de la tasa de cambio de precio para obtener el indicador TSI. El período largo es de 25 días, el corto de 5 días y la línea de señal de 14 días. -

Cálculo del RSI

Indicador RSI con longitud 5, utilizando el precio de cierre como entrada de precio. -

Juicio de Señales

Cuando el TSI cruza por encima de su línea de señal y el RSI cruza por encima de 50, se genera una señal de compra. Cuando el TSI cruza por debajo de su línea de señal y el RSI cruza por debajo de 50, se genera una señal de venta. -

Colores de las Velas

Se colorean las velas según las señales generadas para facilitar la interpretación visual. -

Parámetros de la Estrategia

Se configuran parámetros como el tamaño de la posición y el capital.

Análisis de Ventajas

Esta estrategia combina los indicadores TSI y RSI, lo que permite evaluar eficazmente la tendencia del mercado y las condiciones de sobrecompra/sobreventa, generando señales de trading. En comparación con el uso exclusivo de TSI o RSI, permite filtrar más señales falsas. Además, frente a los parámetros predeterminados, esta estrategia emplea configuraciones más agresivas para TSI y RSI, lo que permite obtener señales de trading más tempranas y de mayor calidad.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

-

Riesgo de optimización de parámetros. Los parámetros óptimos de TSI y RSI pueden variar según el mercado, el activo y el período, por lo que es necesario optimizarlos para cada caso concreto.

-

Riesgo de reversión de tendencia. La estrategia se centra en la tendencia, por lo que en caso de eventos inesperados que provoquen ajustes a corto plazo o reversiones de tendencia a medio/largo plazo, la estrategia podría sufrir pérdidas significativas.

-

Riesgo de señales excesivas. En comparación con los parámetros predeterminados, esta estrategia utiliza configuraciones más agresivas, lo que puede generar señales de trading más frecuentes, incrementando los costos de transacción y la dificultad de ejecución.

Direcciones de Optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Combinar indicadores como medias móviles para filtrar aún más las señales y reducir el problema del trading excesivo.

-

Probar diferentes combinaciones de parámetros de TSI y RSI en distintos mercados y activos para encontrar la configuración óptima.

-

Incorporar una estrategia de stop loss para controlar el riesgo de pérdida por operación.

-

Optimizar la gestión de la posición, aumentando el tamaño cuando la tendencia sea fuerte y reduciéndolo cuando se debilite.

Resumen

La estrategia TRMMA combina los indicadores TSI y RSI para determinar los momentos de compra y venta, con una gran capacidad de captura de tendencias. En comparación con el uso exclusivo de TSI o RSI, filtra eficazmente las señales falsas. Mediante la optimización de parámetros, el stop loss y la gestión de la posición, se puede mejorar aún más la estabilidad de la estrategia. Esta estrategia es adecuada para inversores con cierta base cuantitativa que buscan altos rendimientos.

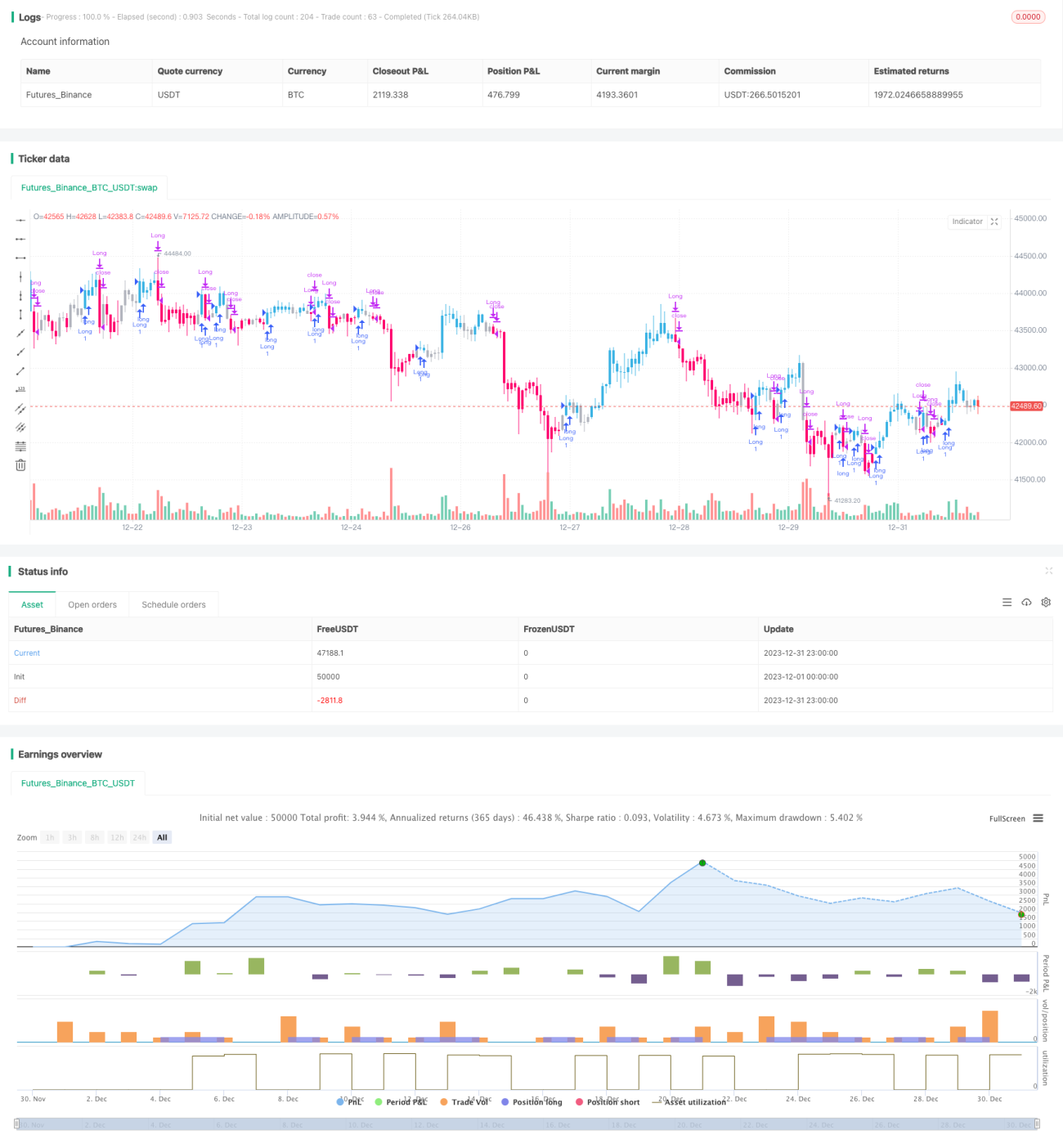

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// "True relative Movement" or "TRM" for short is a system that combines my two favorite indicators: RSI and TSI. I strived to put together an indicator that combined the best of both

// in order to help discretionary traders predict market direction, weakness and strength. As with most technical indicators there are "Buy and sell" signals. Similiar to Elder Impulse system,

///TRM paints bars 3 different colors to display 3 different conditions: Blue for "Buy", Pink for "Sell", and gray for "Take profit/Hold". When the bars turn blue, that means all conditions

/// have been met. When they turn pink, no conditions have been met. When they are gray, only one condition has been met. The system is simple, yet effective. A buy signal is prodcued when - 1