Estrategia de retroceso a corto plazo en mercado alcista

Resumen

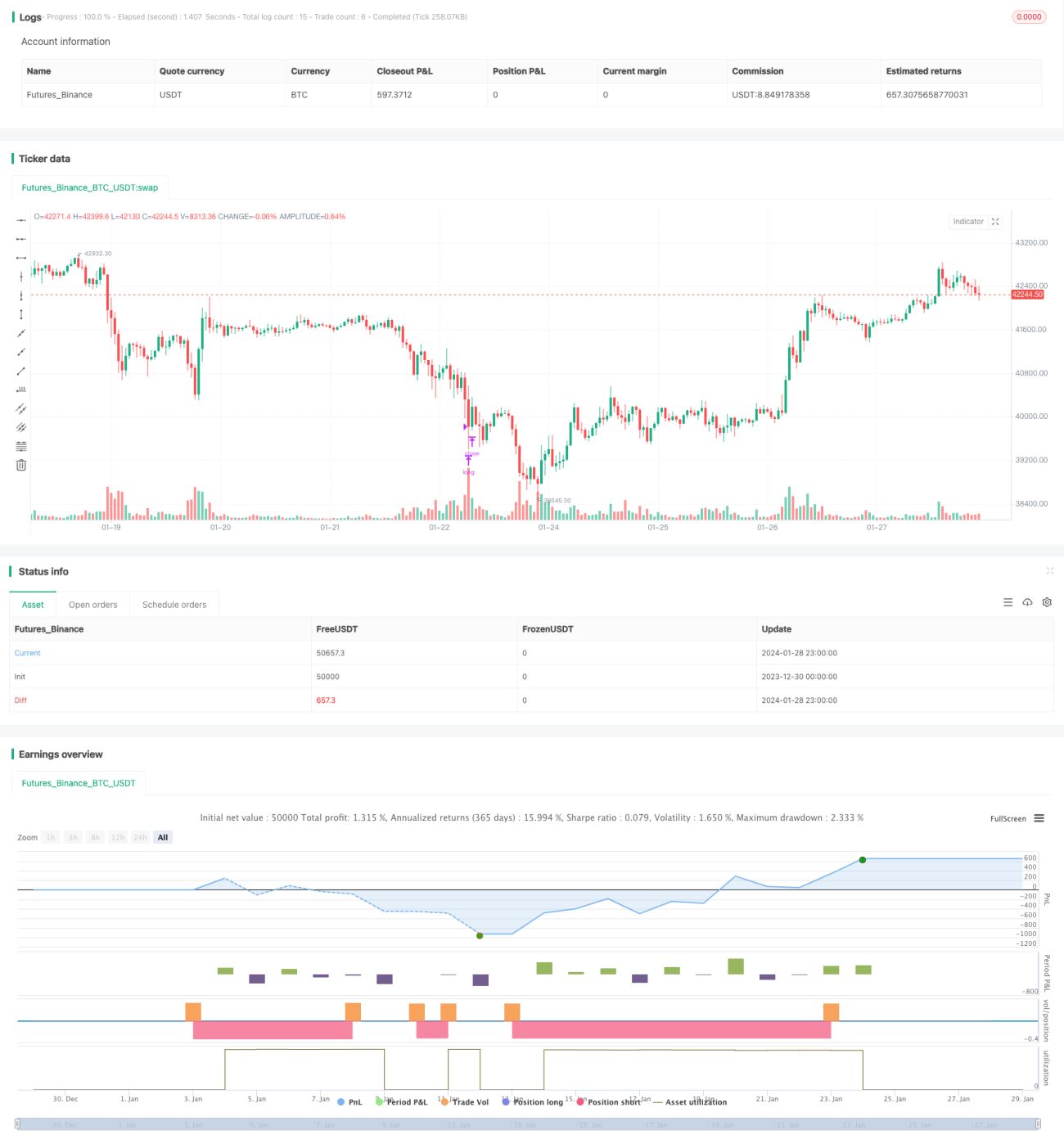

La estrategia de retroceso a corto plazo en mercado alcista es una estrategia de seguimiento de tendencia. Compra en retrocesos durante un mercado alcista, establece un stop loss amplio y toma ganancias para salir. Esta estrategia es principalmente adecuada para mercados alcistas y puede obtener rendimientos excesivos.

Principio de la estrategia

La estrategia primero calcula el cambio porcentual del precio de cierre en un período reciente. Cuando la caída del precio supera el umbral de retroceso establecido, emite una señal de compra. Al mismo tiempo, se requiere que la media móvil sea superior al precio de cierre, lo que es una condición para confirmar la tendencia alcista.

Después de la entrada, se establecen precios de stop loss y take profit. El stop loss es amplio, cumpliendo con los requisitos de capital suficiente; el take profit es pequeño, permitiendo salir rápidamente con ganancias. Cuando se activa el stop loss o el take profit, se cierra la posición.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Se alinea con el enfoque de operar en tendencia, pudiendo obtener rendimientos excesivos.

- El umbral de retroceso y las condiciones de juicio de tendencia están configurados de manera razonable, asegurando la precisión de las operaciones.

- El diseño del stop loss considera adecuadamente la seguridad del capital.

- El take profit permite obtener ganancias rápidamente, controlando adecuadamente el drawdown.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

- Un retroceso demasiado profundo o una reversión de la tendencia pueden provocar pérdidas.

- Riesgo de drawdown debido al amplio stop loss.

- Si el mercado es plano, las condiciones de stop loss y take profit pueden ser difíciles de cumplir.

Contramedidas: Controlar estrictamente el tamaño de la posición, ajustar el nivel de stop loss, reducir adecuadamente la proporción de take profit para disminuir el riesgo.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Ajustar dinámicamente el umbral de retroceso para optimizar las oportunidades de entrada.

- Incorporar más indicadores de juicio para mejorar la precisión de las decisiones.

- Combinar la volatilidad para ajustar dinámicamente las proporciones de stop loss y take profit.

- Optimizar la gestión de la posición para controlar el riesgo.

Conclusión

La estrategia de retroceso a corto plazo en mercado alcista intercambia un stop loss más amplio por rendimientos excesivos. Utiliza la combinación de juicio de tendencia y compra en retrocesos para aprovechar eficazmente las oportunidades que ofrecen los mercados alcistas. Mediante el ajuste de parámetros y el control de riesgos, se pueden obtener rendimientos estables y favorables.

- 1