Estrategia de cruce de medias móviles con bandas de Bollinger

Resumen

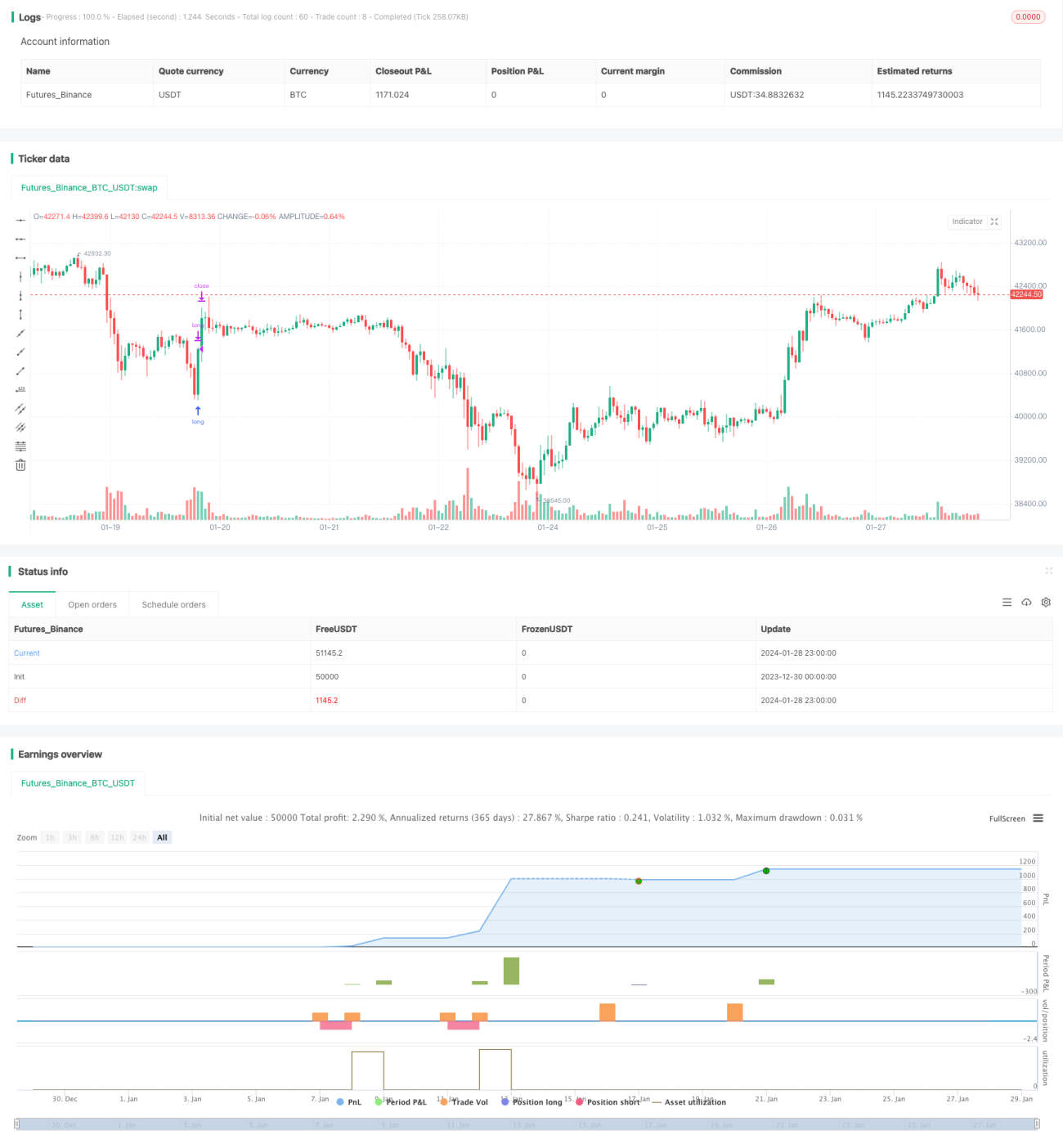

Esta estrategia se basa en el cruce de las Bandas de Bollinger y las medias móviles para realizar operaciones de compra y venta. Utiliza principalmente el indicador de Bandas de Bollinger en un marco temporal de 5 minutos para determinar el rango de fluctuación del precio, combinado con la media móvil para identificar la dirección de la tendencia. Las decisiones de trading se toman según los cruces entre las bandas superior, inferior y media de las Bandas de Bollinger. Esta estrategia es aplicable al par de divisas AUD/NZD.

Principio de la estrategia

-

Se utiliza el indicador de Bandas de Bollinger para determinar los límites superior e inferior del precio. La banda media es una media móvil simple de 20 períodos, la banda superior es la banda media más dos veces la desviación estándar, y la banda inferior es la banda media menos dos veces la desviación estándar.

-

Cuando el precio de cierre rompe al alza desde la banda inferior, indica que el precio comienza a subir, momento en el cual se abre una posición de compra.

-

Cuando el precio de cierre supera la banda media de las Bandas de Bollinger, indica que el precio ha subido por encima de la banda media, momento en el cual se cierra la posición y se finaliza la operación actual.

-

Cuando el precio de cierre rompe a la baja desde la banda superior, indica que el precio comienza a caer, momento en el cual se abre una posición de venta.

-

Cuando el precio de cierre cae por debajo de la banda media de las Bandas de Bollinger, indica que el precio ha bajado por debajo de la banda media, momento en el cual se cierra la posición y se finaliza la operación actual.

Análisis de ventajas

-

Evita el riesgo de perder puntos de inflexión. Esta estrategia aprovecha al máximo las características de las Bandas de Bollinger, permitiendo capturar oportunamente las oportunidades de rebote desde la banda inferior y de caída desde la banda superior, evitando pérdidas por no reaccionar a tiempo a los cambios de tendencia.

-

Buena capacidad de rentabilidad. Al comprar y vender en puntos clave con un stop loss razonable, permite cambiar rápidamente de dirección durante las transiciones entre mercados alcistas y bajistas, obteniendo buenos rendimientos.

-

Frecuencia de operaciones moderada. Al generar señales de trading con velas de 5 minutos, logra capturar tendencias a corto plazo sin aumentar excesivamente los costos de transacción debido a operaciones demasiado frecuentes.

Análisis de riesgos

-

Riesgo de convergencia excesiva de las Bandas de Bollinger. Cuando el precio fluctúa violentamente, las bandas superior e inferior pueden converger demasiado rápido, lo que puede generar rupturas falsas y señales erróneas. En este caso, es necesario ajustar los parámetros o pausar las operaciones.

-

Riesgo de stop loss. Un stop loss demasiado ajustado puede ser fácilmente superado, mientras que uno demasiado amplio puede generar grandes pérdidas. Es necesario ajustar adecuadamente el nivel de stop loss.

-

Riesgo de altos costos de transacción. Si la frecuencia de operaciones es demasiado alta, los costos de transacción aumentarán significativamente. Es necesario ajustar los parámetros para reducir la frecuencia de las operaciones.

Direcciones de optimización

-

Optimizar los parámetros de las Bandas de Bollinger. Se pueden probar diferentes períodos y parámetros de desviación estándar para encontrar la combinación más adecuada al rango de fluctuación de este par de divisas.

-

Combinar con otros indicadores para filtrar señales falsas. Se pueden añadir factores como KDJ o MACD para evitar errores causados por el uso exclusivo de las Bandas de Bollinger.

-

Optimizar la estrategia de stop loss. Se puede lograr un stop loss más preciso siguiendo los cambios en tiempo real del precio. También se pueden utilizar otras estrategias de stop loss, como el trailing stop.

Resumen

En general, esta estrategia es relativamente estable y posee cierta capacidad de rentabilidad. Mediante el ajuste de parámetros y la optimización de la estrategia de stop loss, se pueden reducir aún más los riesgos de trading y obtener buenos rendimientos en mercados volátiles. Esta estrategia merece ser probada y optimizada más a fondo, y tiene un gran potencial de aplicación práctica.

- 1