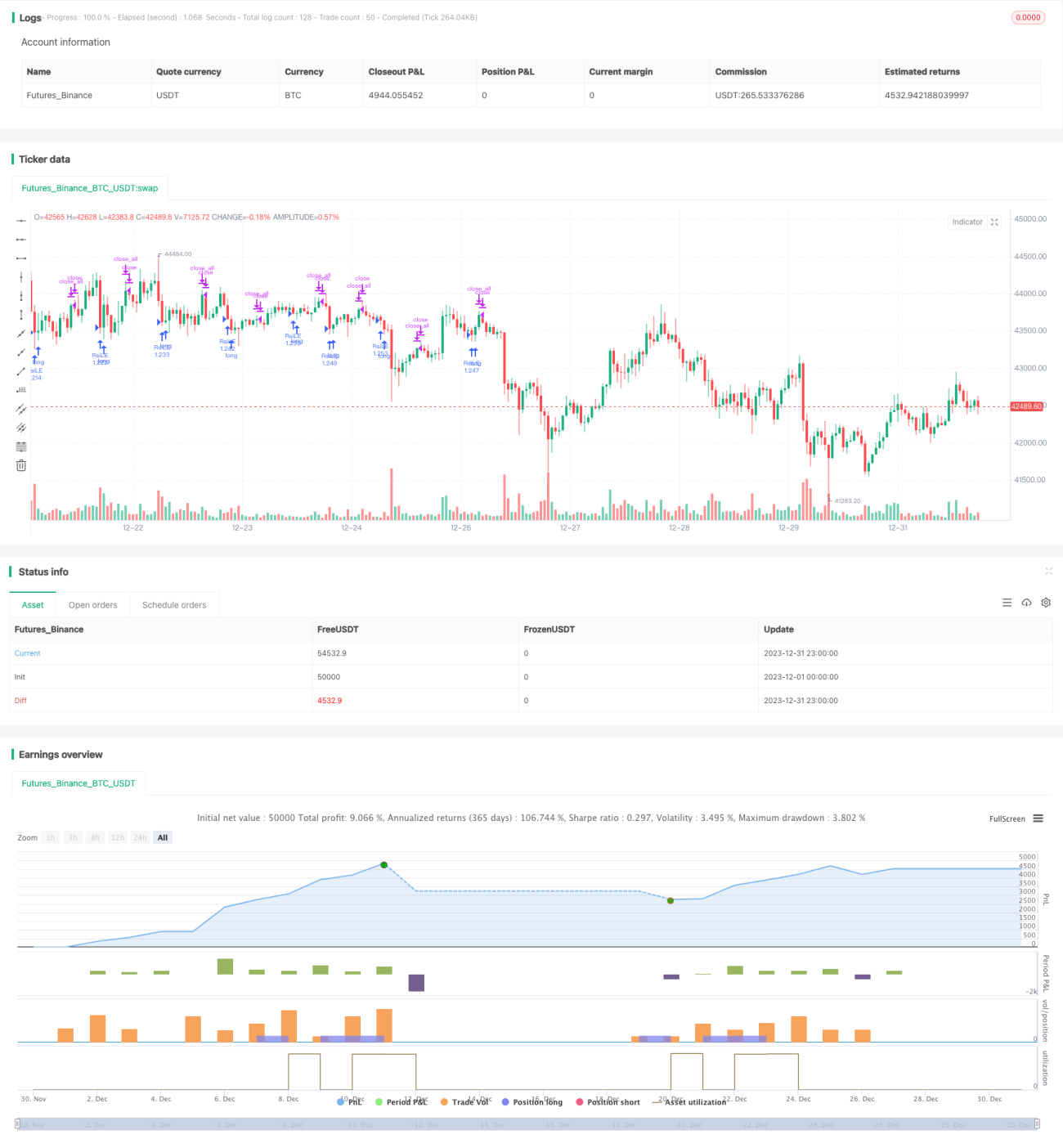

Estrategia de ruptura de doble 7 días

Resumen

La estrategia de ruptura de 7 días doble es una estrategia de trading a corto plazo muy simple. Tiene solo 3 reglas de trading:

- El precio debe estar por encima de la media móvil simple de 200 días.

- Cuando el precio cierre por debajo del mínimo de los últimos 7 días, se abre una posición larga.

- Cuando el precio cierre por encima del máximo de los últimos 7 días, se cierra la posición.

Aunque las reglas son muy simples, esta estrategia ha funcionado excepcionalmente bien en algunas acciones y períodos de tiempo, incluso superando a muchas estrategias basadas en RSI.

Principio de la estrategia

La estrategia de ruptura de 7 días doble opera utilizando los niveles de soporte y resistencia del precio. Cuando el precio cae por debajo del mínimo de los últimos 7 días, indica que el precio podría estar entrando en una fase de ajuste, momento en el que se abre una posición larga. Cuando el precio supera el máximo de los últimos 7 días, sugiere que la tendencia podría fortalecerse, por lo que se cierra la posición para obtener beneficios.

Esta estrategia es típica de trading a corto plazo. Utiliza una ventana de tiempo de 7 días para evaluar la acción del precio reciente, aprovechando señales de ruptura a muy corto plazo para entrar. Al mismo tiempo, requiere que el precio esté por encima de la media móvil de 200 días para evitar operar durante tendencias bajistas prolongadas.

Análisis de ventajas

La mayor ventaja de la estrategia de ruptura de 7 días doble es su simplicidad. Solo tiene 3 reglas, lo que la hace muy fácil de implementar. Además, debido a que la ventana de señal es muy corta, la frecuencia de trading es alta, lo que la hace adecuada para operaciones a corto plazo.

Además, la estrategia aprovecha al máximo los niveles de soporte y resistencia del precio. Este tipo de señales de ruptura suelen ser más confiables y tienen una tasa de acierto más alta. Esta es también la razón por la que la estrategia se desempeña bien.

Análisis de riesgos

Como estrategia a corto plazo, los riesgos de trading de la estrategia de ruptura de 7 días doble provienen principalmente de dos aspectos:

- Riesgo de señales falsas. Cuando el precio produce una ruptura falsa, la estrategia puede generar pérdidas.

- Riesgo sistémico del mercado. Cuando el mercado general experimenta ajustes bruscos, la correlación entre acciones aumenta, y esta estrategia puede mantener múltiples posiciones simultáneamente, enfrentando un riesgo de mercado considerable.

Para reducir estos riesgos, se pueden ajustar los parámetros de manera adecuada, acortar el tiempo de mantenimiento de las posiciones, o combinar con otros indicadores como filtros. Cuando el mercado general es muy volátil, se debe reducir el tamaño de las posiciones.

Direcciones de optimización

La estrategia de ruptura de 7 días doble tiene margen para una mayor optimización:

- Se pueden probar diferentes parámetros de media móvil para encontrar un indicador a largo plazo más adecuado.

- Se pueden probar diferentes períodos de ruptura para optimizar el indicador a corto plazo.

- Se puede agregar un mecanismo de stop-loss para controlar aún más las pérdidas por operación.

- Se puede combinar con otros indicadores como filtros para mejorar la precisión de las señales.

Mediante la optimización de parámetros y la estructura de la estrategia, se espera mejorar aún más su estabilidad y eficiencia.

Conclusión

La estrategia de ruptura de 7 días doble es una estrategia de trading a corto plazo simple y eficiente. Utiliza los niveles de soporte y resistencia para operar con rupturas, genera señales con alta frecuencia y es adecuada para operaciones a corto plazo. Además, requiere que el precio esté por encima de la media móvil a largo plazo, lo que ayuda a evitar eficazmente el riesgo sistémico de ajustes prolongados. Mediante la optimización de parámetros y módulos, se espera que esta estrategia logre un rendimiento aún mejor.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1