Estrategia de trading de reversión basada en el indicador RSI

Resumen

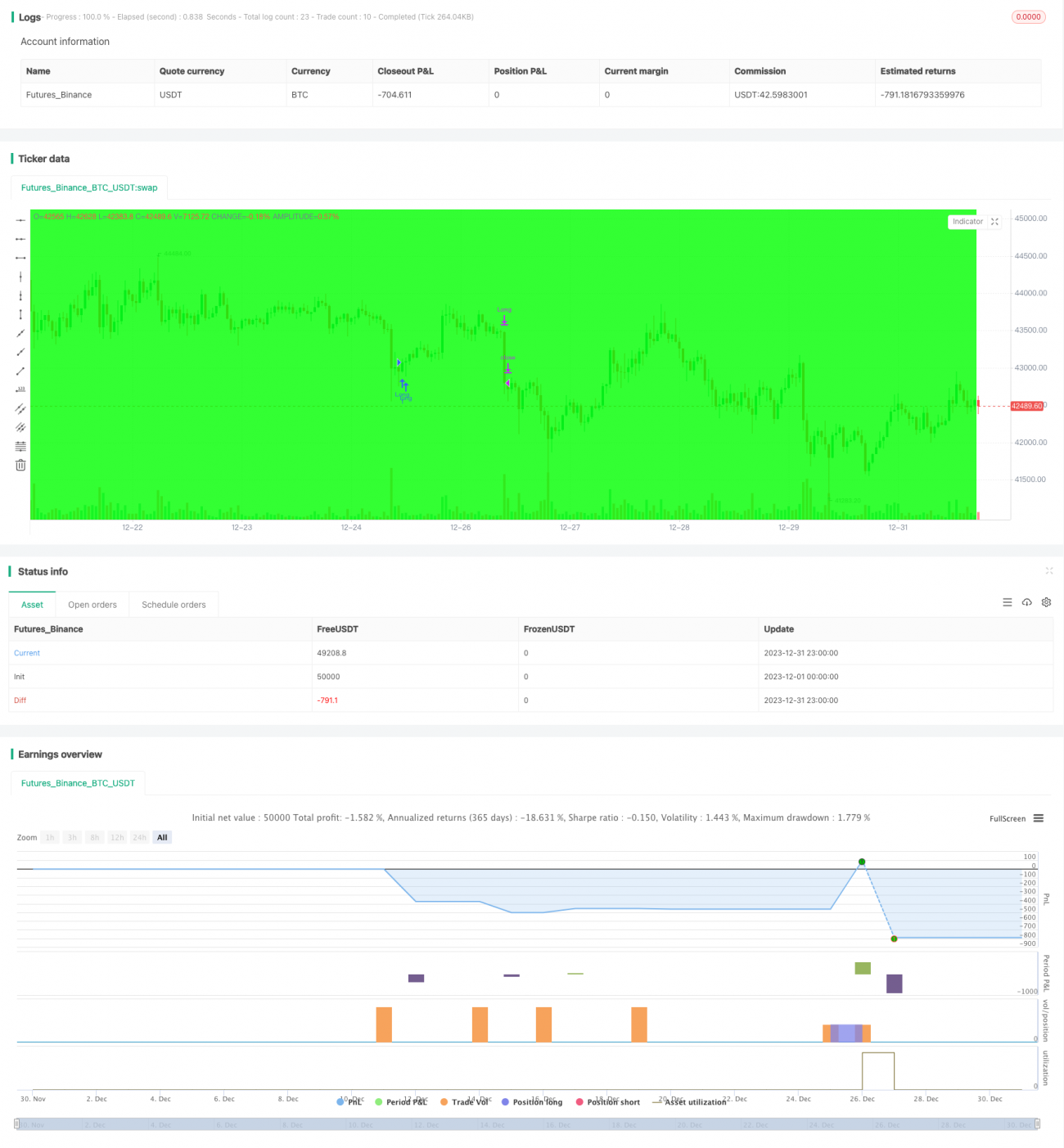

Esta estrategia utiliza el indicador RSI para identificar estados de sobrecompra y sobreventa en el mercado. Cuando se forma un cruce de muerte en la zona de sobrecompra, se abre una posición corta; cuando se forma un cruce de oro en la zona de sobreventa, se abre una posición larga. Se trata de una estrategia de reversión basada en indicadores. Combinada con un stop loss dinámico de tendencia y stops fijos de ganancias y pérdidas, puede controlar eficazmente el riesgo de las operaciones.

Principio de la estrategia

Las señales de trading de esta estrategia se generan a partir de los cruces de oro y muerte del indicador RSI. Generalmente, el RSI utiliza 30 como línea de sobreventa y 70 como línea de sobrecompra. Cuando el RSI cruza por encima de la línea de sobreventa, se genera una señal de compra; cuando cruza por debajo de la línea de sobrecompra, se genera una señal de venta. Siguiendo este principio, la estrategia identifica la formación de zonas de sobrecompra y sobreventa, y genera señales correspondientes de largo y corto.

Tras la entrada, la estrategia emplea un stop loss dinámico porcentual, que actualiza continuamente el precio máximo o mínimo, y establece un stop loss a un cierto porcentaje de distancia. También utiliza una distancia fija de take profit y stop loss, que se activa al alcanzar la ganancia objetivo o la pérdida máxima. Esta combinación permite un buen control del riesgo en las operaciones.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Utiliza el indicador RSI para juzgar zonas de sobrecompra y sobreventa, una técnica de trading consolidada que puede detectar puntos de reversión del mercado con relativa precisión.

-

Emplea cruces de oro y muerte, lo que filtra parte del ruido en las señales de trading, haciendo que las operaciones sean más fiables.

-

Combinada con un stop loss dinámico de tendencia, permite maximizar el bloqueo de ganancias y también detener pérdidas rápidamente, reduciendo las pérdidas por operación.

-

La distancia fija de take profit y stop loss también controla eficazmente el riesgo de cada operación individual.

-

En general, la estrategia tiene reglas claras, es fácil de entender e implementar, y es adecuada para que los principiantes en trading cuantitativo aprendan.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El indicador RSI puede generar señales falsas, con una probabilidad relativamente alta de ruptura de la formación técnica, lo que podría activar el stop loss.

-

La distancia fija de take profit y stop loss no se ajusta según la volatilidad del mercado, lo que puede resultar en una toma de ganancias prematura o una ampliación de las pérdidas.

-

El stop loss dinámico porcentual solo sigue el punto más alto o más bajo del precio, lo que puede ser demasiado agresivo y generar ganancias insuficientes.

-

Riesgo de sobreajuste a datos históricos. Los parámetros de esta estrategia pueden estar optimizados para datos pasados, por lo que su rendimiento en aplicaciones reales podría ser inferior.

-

La frecuencia de trading puede ser demasiado alta, aumentando los costos de transacción y el deslizamiento.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del RSI para encontrar la mejor combinación de parámetros del indicador y mejorar la calidad de las señales.

-

Agregar otros indicadores como filtro, formando una confluencia de múltiples indicadores para aumentar la precisión de las señales.

-

Adoptar un mecanismo de take profit y stop loss adaptativo, que ajuste automáticamente los niveles de stop según la volatilidad del mercado.

-

Incorporar un módulo de control de frecuencia de trading para reducir el número de operaciones y disminuir los costos de transacción.

-

Añadir un módulo de gestión de capital para controlar el tamaño de cada operación y reducir las pérdidas por transacción.

-

Realizar pruebas retrospectivas en marcos temporales más largos para verificar la estabilidad de los parámetros.

Conclusión

En general, esta estrategia es una típica estrategia de reversión que utiliza el indicador RSI para determinar zonas de sobrecompra y sobreventa, y genera señales de trading mediante cruces de oro y muerte. Emplea un stop loss dinámico de tendencia y stops fijos de ganancias y pérdidas para controlar el riesgo. La estrategia tiene una lógica clara, es fácil de implementar y adecuada para que los principiantes en trading cuantitativo aprendan y practiquen. Sin embargo, también conlleva ciertos riesgos de señales falsas y de optimización de parámetros, por lo que es necesario seguir validándola y optimizándola antes de ponerla en uso real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1