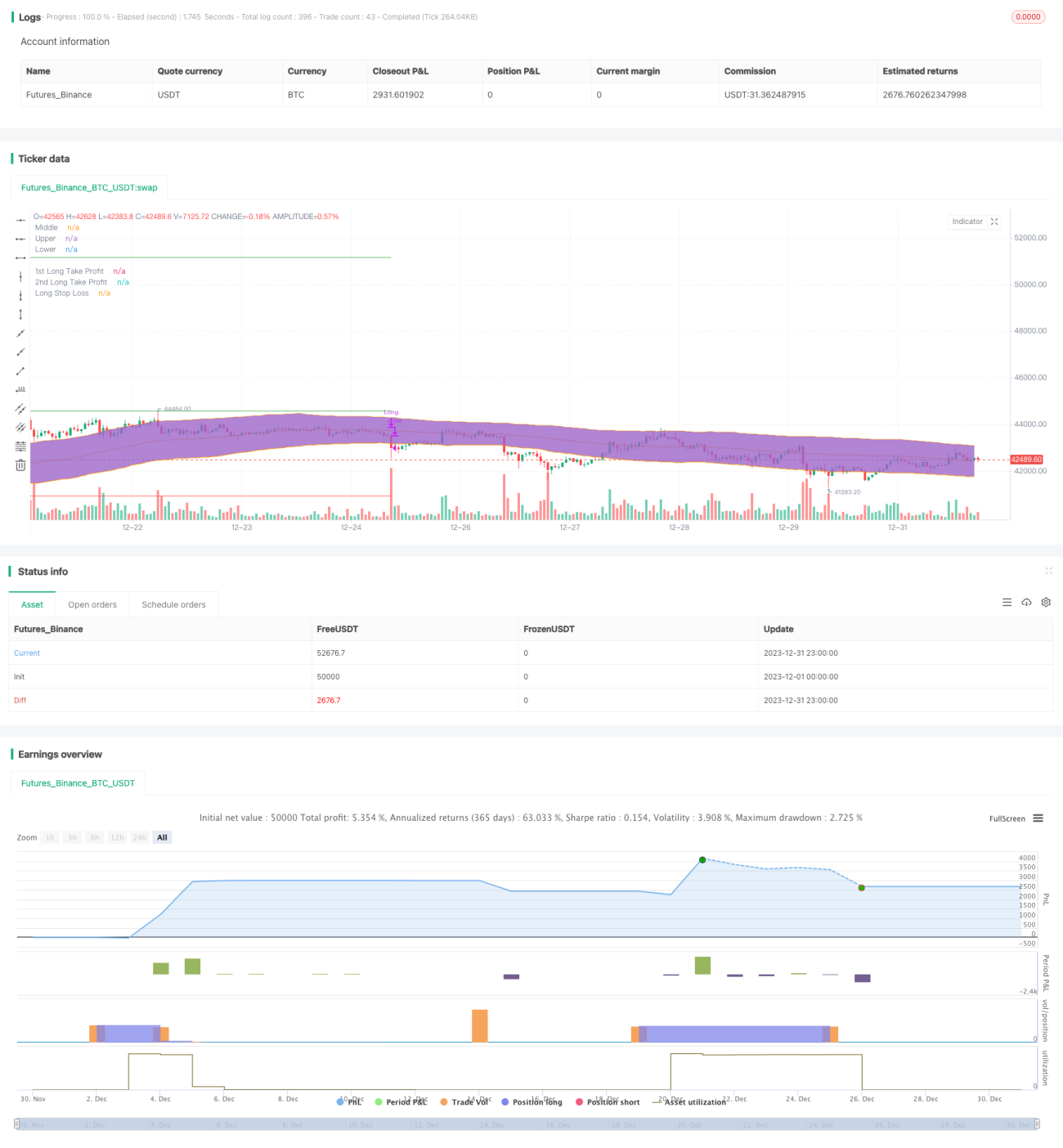

Estrategia de ruptura bilateral del canal de volatilidad de velas

Resumen

La estrategia del canal de fluctuación de velas con ruptura bilateral calcula el canal medio, el borde superior y el borde inferior, combinando indicadores de tendencia e indicadores de precio-volumen para juzgar la dirección y la fuerza del mercado. Se colocan señales de ruptura en ambos lados del canal para lograr el objetivo principal de comprar barato y vender caro.

Principio de la estrategia

El indicador central de esta estrategia es el canal de fluctuación de velas basado en estadísticas. El canal medio utiliza un algoritmo de media móvil, mientras que los bordes superior e inferior emplean el método de cálculo del rango verdadero promedio, capturando dinámicamente los límites de la fluctuación de precios. Al mismo tiempo, la estrategia incorpora reglas de juicio de DMI y volumen de negociación para evitar pérdidas causadas por rupturas falsas.

Específicamente, cuando el precio rompe desde el borde inferior hacia el interior del canal, la línea +DI del DMI supera la línea -DI y la línea base de ADX establecida, y el volumen de negociación se expande, se genera una señal de compra. Por el contrario, cuando el precio rompe hacia abajo desde el borde superior, las reglas de juicio se invierten y se genera una señal de venta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que captura la dirección principal de la ruptura de precios. El uso de rupturas bilaterales permite evitar eficazmente los rangos de consolidación y oscilación, reduciendo el número de stops. En comparación con las estrategias de media móvil simple, el juicio de ruptura del canal de velas tiene una mayor adaptabilidad a las fluctuaciones de precios.

Además, la introducción de indicadores auxiliares como DMI y volumen también actúa como un buen filtro, evitando señales falsas. Por lo tanto, desde la perspectiva de la tasa de aciertos y la relación beneficio-pérdida, esta estrategia tiene ciertas ventajas.

Análisis de riesgos

El mayor riesgo de la estrategia de ruptura bilateral es la incapacidad de identificar los cambios de tendencia. Si el mercado experimenta un giro en forma de V, el stop loss podría activarse fácilmente. Además, una configuración inadecuada de los parámetros también puede tener un impacto negativo en el sistema de trading.

Para mitigar estos riesgos, podemos optimizar aún más los parámetros de los indicadores y reducir el margen de stop loss. Por supuesto, ningún sistema de trading puede evitar por completo las pérdidas; lo clave es controlar el riesgo.

Direcciones de optimización

Esta estrategia también tiene un gran potencial de optimización, principalmente en los siguientes aspectos:

-

Ajuste de parámetros, como la longitud de DI y ADX del DMI, el período y el multiplicador del canal de velas, etc.

-

Agregar condiciones de filtro, como combinar con otros indicadores como MACD para evitar rupturas falsas.

-

Implementar el seguimiento automático de take profit y stop loss para controlar aún más el riesgo.

-

Optimizar la configuración de parámetros y las reglas de filtro para diferentes instrumentos.

Resumen

En general, la estrategia del canal de fluctuación de velas con ruptura bilateral es un sistema de ruptura efectivo. Puede identificar eficazmente la dirección principal de la tendencia y su fuerza, y tiene un gran potencial en cuanto a optimización y control de riesgos. Si se mejora y optimiza sistemáticamente, esta estrategia puede generar beneficios estables a largo plazo.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1