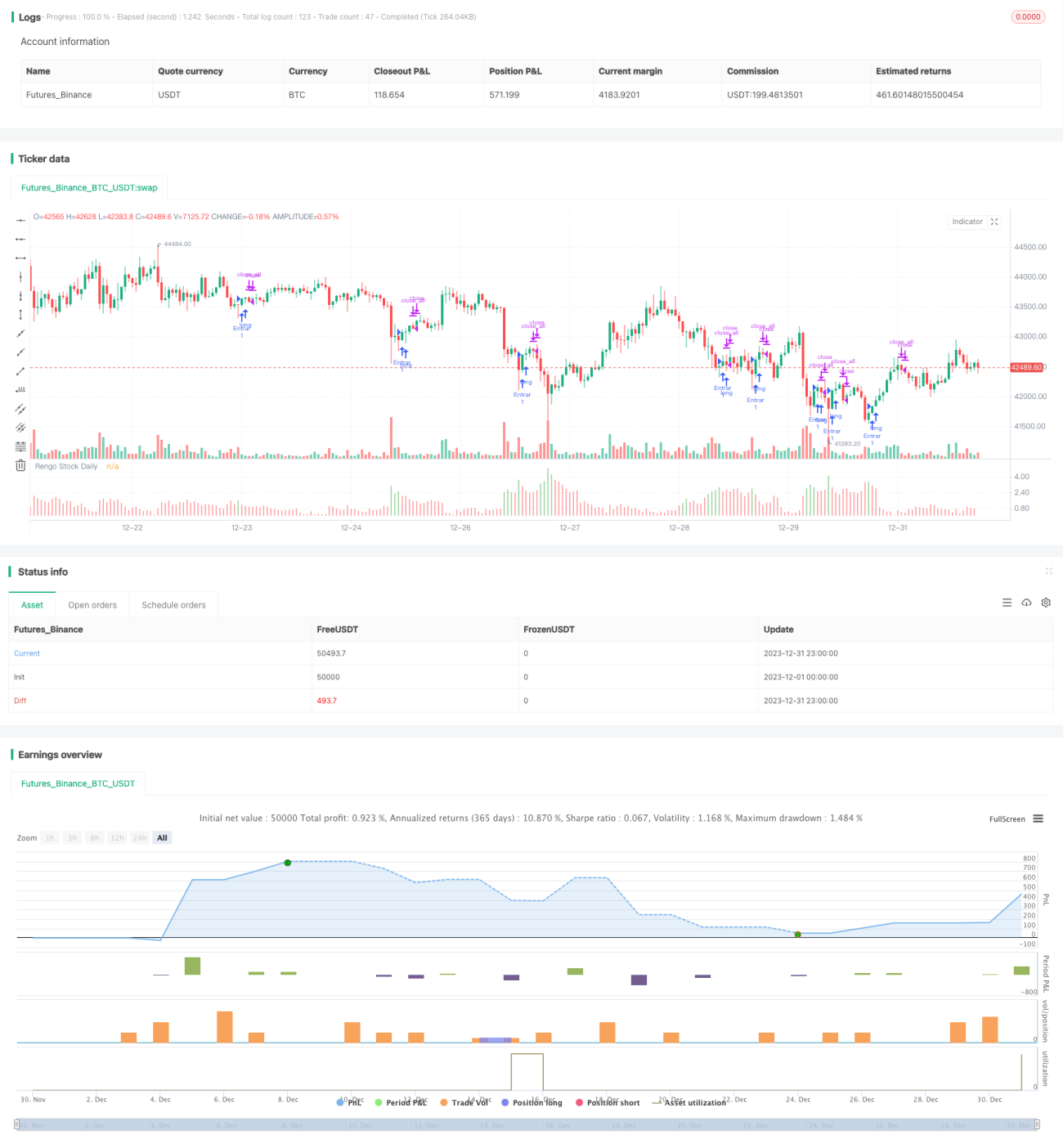

Estrategia de trading intradiario stock basada en el retroceso del mínimo intradiario de acciones con gráficos Renko

Resumen

Esta estrategia utiliza principalmente la característica de retroceso del mínimo intradía de las acciones basado en Renko para determinar nuevas direcciones de tendencia, estableciendo así una estrategia de trading intradía. Cuando el mínimo intradía de Renko presenta un retroceso significativo, se considera una señal alcista y se toma una posición de compra. Cuando el precio de cierre de Renko tiene una caída notable, se considera una señal bajista y se cierra la posición.

Principio de la Estrategia

El criterio principal de esta estrategia es: la amplitud del retroceso del mínimo intradía de Renko supera la banda superior y la banda inferior. La banda superior se calcula como la media del retroceso del mínimo intradía de Renko en los últimos 20 días más 2 desviaciones estándar; la banda inferior se calcula como el 85% del máximo de los últimos 50 días del mínimo intradía de Renko. Cuando el retroceso del mínimo intradía de Renko supera la banda superior o inferior, se considera una señal de compra; de lo contrario, se mantiene en vacío. El proceso específico es el siguiente:

- Calcular la desviación estándar de la diferencia entre el máximo y el mínimo de las últimas 22 velas Renko en los últimos 20 días (DesviacionTipica).

- Calcular la media de la diferencia entre el máximo y el mínimo de las últimas 22 velas Renko en los últimos 20 días (Media).

- Banda superior Rango11 = Media + DesviacionTipica * 2.

- Banda inferior Rango22 = Máximo de los últimos 50 días de Renko * 0.85.

- Cuando el Renko del día cumpla que low / highest(low, 22) > Rango11 o Rango22, se abre una posición larga; cuando el Renko del día cumpla que close < open, se cierra la posición.

Estas son las reglas principales de juicio y la lógica de trading de la estrategia.

Análisis de Ventajas

- Aprovecha la ventaja de Renko para filtrar señales falsas, utilizando Renko como ayuda para filtrar eficazmente las señales falsas en mercados oscilantes.

- Se basa en la característica de retroceso del mínimo intradía de Renko para juzgar la tendencia, evitando la tasa de error que produce el uso de una sola media móvil.

- Emplea una regla de doble banda para juzgar la dirección de la tendencia con mayor precisión.

- Las reglas de juicio de la estrategia son claras y concisas, fáciles de entender e implementar.

- La estrategia es fácil de ajustar parámetros y optimizar, lo que permite mejorar significativamente su rendimiento.

Análisis de Riesgos

- La característica de repintado de Renko puede tener cierto impacto en el trading en tiempo real.

- Una configuración inadecuada de la distancia de las bandas dobles puede omitir o malinterpretar señales.

- La estrategia utiliza un solo indicador para juzgar, lo que puede pasar por alto señales importantes proporcionadas por otros indicadores.

- No hay un stop loss establecido, lo que puede generar pérdidas mayores.

Soluciones a los riesgos:

- Ajustar adecuadamente los parámetros de las bandas dobles para garantizar la captura de más señales.

- Combinar más indicadores de juicio, como medias móviles, indicadores de energía, etc., para asegurar un juicio preciso.

- Añadir un stop loss móvil para controlar el riesgo.

Direcciones de Optimización

- Ajuste de parámetros, optimizando la configuración de las bandas dobles.

- Incorporar más indicadores técnicos auxiliares para el juicio.

- Agregar un mecanismo de stop loss.

- Ampliar los instrumentos de trading para aumentar las oportunidades de trading.

Conclusión

La estrategia en general tiene una idea clara y es fácil de implementar, utilizando el retroceso del mínimo intradía de Renko para determinar nuevas direcciones de tendencia. La ventaja de la estrategia radica en utilizar las características de Renko para filtrar y evitar juicios erróneos; emplea un juicio de doble banda para mejorar la precisión. Al mismo tiempo, la estrategia tiene cierto margen de mejora, siendo clave la optimización de parámetros, el establecimiento de stop loss y la combinación de múltiples indicadores. En general, se trata de una estrategia de trading intradía fácil de entender, simple y efectiva.

- 1