Estrategia de trading de Bitcoin basada en el Ichimoku Kinko Hyo

Resumen

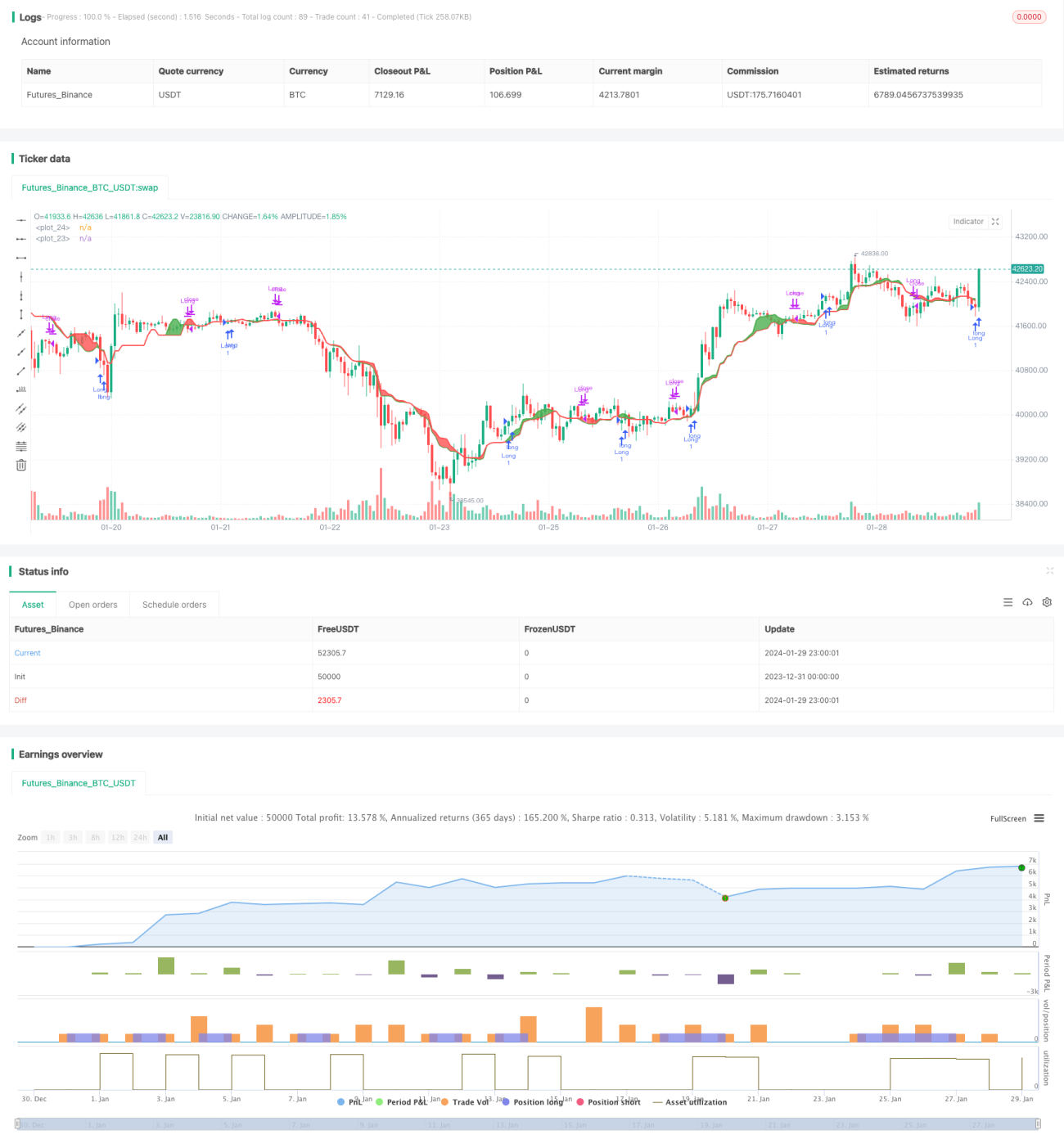

Esta estrategia es un sistema de trading de Bitcoin basado en el indicador Ichimoku Kinko Hyo (Tabla de Equilibrio). Calcula los promedios de los máximos y mínimos en diferentes períodos para formar la tabla de equilibrio, generando señales de trading cuando la línea de corto plazo cruza la línea de largo plazo.

Principio de la Estrategia

La estrategia utiliza el indicador Ichimoku Kinko Hyo, con las siguientes fórmulas de cálculo:

Lmax = Precio máximo en el período period_max

Smax = Precio mínimo en el período period_max

Lmed = Precio máximo en el período period_med

Smed = Precio mínimo en el período period_med

Lmin = Precio máximo en el período period_min

Smin = Precio mínimo en el período period_min

HL1 = (Lmax + Smax + Lmed + Smed) / 4

HL2 = (Lmed + Smed + Lmin + Smin) / 4

Es decir, se calculan los precios de equilibrio de la línea larga HL1 y la línea corta HL2 respectivamente. Cuando la línea corta HL2 cruza por encima de la línea larga HL1, se abre una posición larga; cuando la línea corta HL2 cruza por debajo de la línea larga HL1, se cierra la posición.

Ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza el indicador Ichimoku Kinko Hyo, que puede filtrar eficazmente el ruido del mercado e identificar tendencias.

- El cruce de líneas de diferentes períodos como señal de trading reduce las señales falsas.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Los parámetros de período son personalizables, adaptándose a diferentes entornos de mercado.

Riesgos

La estrategia también presenta algunos riesgos:

- El indicador Ichimoku Kinko Hyo tiene un rezago, por lo que puede perder señales de corto plazo.

- En los cruces de las líneas de largo y corto plazo, es posible ser objeto de arbitraje.

- Durante movimientos bruscos del mercado, las señales del indicador pueden no ser confiables.

Estos riesgos se pueden mitigar optimizando adecuadamente los parámetros de período o combinando con otros indicadores.

Direcciones de Optimización

La estrategia puede ser optimizada en los siguientes aspectos:

- Optimizar los parámetros de los períodos largo y corto para adaptarse a los cambios del mercado.

- Agregar una estrategia de stop loss para controlar las pérdidas.

- Combinar con otros indicadores como MACD para mejorar la precisión de las señales.

- Pausar las operaciones durante períodos de alta volatilidad para evitar pérdidas significativas.

Conclusión

Esta estrategia se basa en el indicador Ichimoku Kinko Hyo, generando señales de trading cuando la línea de corto plazo supera la línea de largo plazo. En comparación con un solo indicador, filtra eficazmente las señales falsas. Mediante la optimización de parámetros y el control de riesgos, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1