Estrategia de seguimiento dinámico de tendencias de doble mecanismo

Resumen

La estrategia de seguimiento de tendencia dinámica de doble mecanismo es una estrategia de seguimiento de tendencia que combina señales de dos estrategias de trading diferentes. Esta estrategia primero utiliza la estrategia de reversión 123 para identificar puntos de reversión de precios, luego combina el índice de precios sintéticos des-tendenciados (D_DSP) para determinar la dirección de la tendencia, y finalmente integra ambas señales para generar órdenes de trading.

Esta estrategia se utiliza principalmente para el seguimiento de tendencias a corto y mediano plazo. A través de un doble mecanismo, establece puntos de stop dinámicos que pueden bloquear efectivamente las ganancias y evitar la ampliación de pérdidas. Al mismo tiempo, la combinación de un indicador de tendencia y un indicador de reversión para una doble confirmación puede reducir el ruido en las operaciones.

Principio de la estrategia

Estrategia de reversión 123

La estrategia de reversión 123 se origina en el libro "Cómo triplicar mi capital en el mercado de futuros" de Ulf Jensen, página 183. Esta estrategia identifica si el precio presenta un patrón de reversión de dos barras consecutivas que forma una señal de reversión de precios.

La lógica específica es: si el precio de cierre es inferior al precio de cierre del día anterior y la línea K lenta está por debajo de 50, se genera una señal de compra; si el precio de cierre es superior al precio de cierre del día anterior y la línea K rápida está por encima de 50, se genera una señal de venta.

Índice de precios sintéticos des-tendenciados

El índice de precios sintéticos des-tendenciados (D_DSP) es un indicador utilizado para determinar la dirección de la tendencia de los precios, que se mantiene consistente con el ciclo de cambios de precios reales. El cálculo de D_DSP consiste en restar la media móvil exponencial de medio período de la media móvil exponencial de un cuarto de período del precio.

Si D_DSP es positivo, indica que el precio está en una tendencia alcista; si D_DSP es negativo, indica que el precio está en una tendencia bajista.

Juicio de doble mecanismo

Esta estrategia combina la estrategia de reversión 123 y el índice D_DSP para dos mecanismos de juicio. Si ambas señales están en la misma dirección (por ejemplo, ambas alcistas o ambas bajistas), se genera una orden de trading; si las señales no coinciden, se cierra la posición.

Este mecanismo de doble confirmación puede filtrar eficazmente las operaciones ruidosas y asegurar las ganancias de la tendencia.

Análisis de ventajas

La mayor ventaja de la estrategia de seguimiento de tendencia dinámica de doble mecanismo es que establece dos niveles de puntos de stop. Primero, en la dimensión temporal, la diferencia entre los indicadores estocásticos rápidos y lentos forma un stop desfasado en el tiempo; segundo, en la dimensión del precio, la propia estrategia de reversión incluye una cierta función de stop.

Estos dos niveles de stop pueden maximizar el bloqueo de ganancias y evitar las pérdidas causadas por un único stop que cruce en puntos de pérdidas y ganancias. Además, el mecanismo de doble confirmación también puede filtrar eficazmente las señales erróneas provocadas por movimientos de precios no direccionales principales.

Análisis de riesgos

El mayor riesgo de esta estrategia radica en que los parámetros son demasiado rígidos. Por ejemplo, una configuración inadecuada del período puede hacer que se pierda la tendencia principal, perdiendo oportunidades de ganancias o aumentando pérdidas; una doble confirmación demasiado rígida también puede hacer que se pierda la oportunidad de un stop oportuno.

Además, cuando se combinan la estrategia de reversión y la estrategia de tendencia, la operación de cierre de posición cuando los juicios de ambos no coinciden puede perder la oportunidad de que la tendencia continúe moviéndose en una dirección principal.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Optimización de parámetros de período. Calcular los valores óptimos de los parámetros a través de más datos de backtesting y establecer parámetros de período más adecuados.

- Agregar estrategias de stop. Por ejemplo, stop por ruptura, stop de seguimiento, etc., estableciendo puntos de stop más dinámicos y razonables.

- Optimizar las reglas de juicio. Ajustar la sensibilidad del juicio de doble confirmación para evitar cerrar posiciones de manera demasiado agresiva y perder oportunidades.

- Agregar filtros. Establecer un filtro de volatilidad de precios para evitar señales erróneas causadas por la oscilación de la diferencia de medias móviles al final de la tendencia.

Resumen

La estrategia de seguimiento de tendencia dinámica de doble mecanismo logra un seguimiento efectivo de la tendencia y un control de riesgos mediante el doble stop de indicadores estocásticos rápidos y lentos y la doble confirmación de reversión y tendencia. Esta estrategia considera tanto el factor temporal de la acción del precio como la direccionalidad del propio precio, formando una base de decisión tridimensional.

Mediante la optimización continua de las reglas de juicio y la configuración de parámetros, se espera que esta estrategia obtenga buenos resultados. Sin embargo, la optimización de la estrategia de trading requiere el respaldo de una gran cantidad de datos históricos de prueba, y las estrategias de selección de acciones y de stop también necesitan una mejora continua. Se recomienda observar el seguimiento en vivo durante un período de tiempo para probar aún más la efectividad de la estrategia.

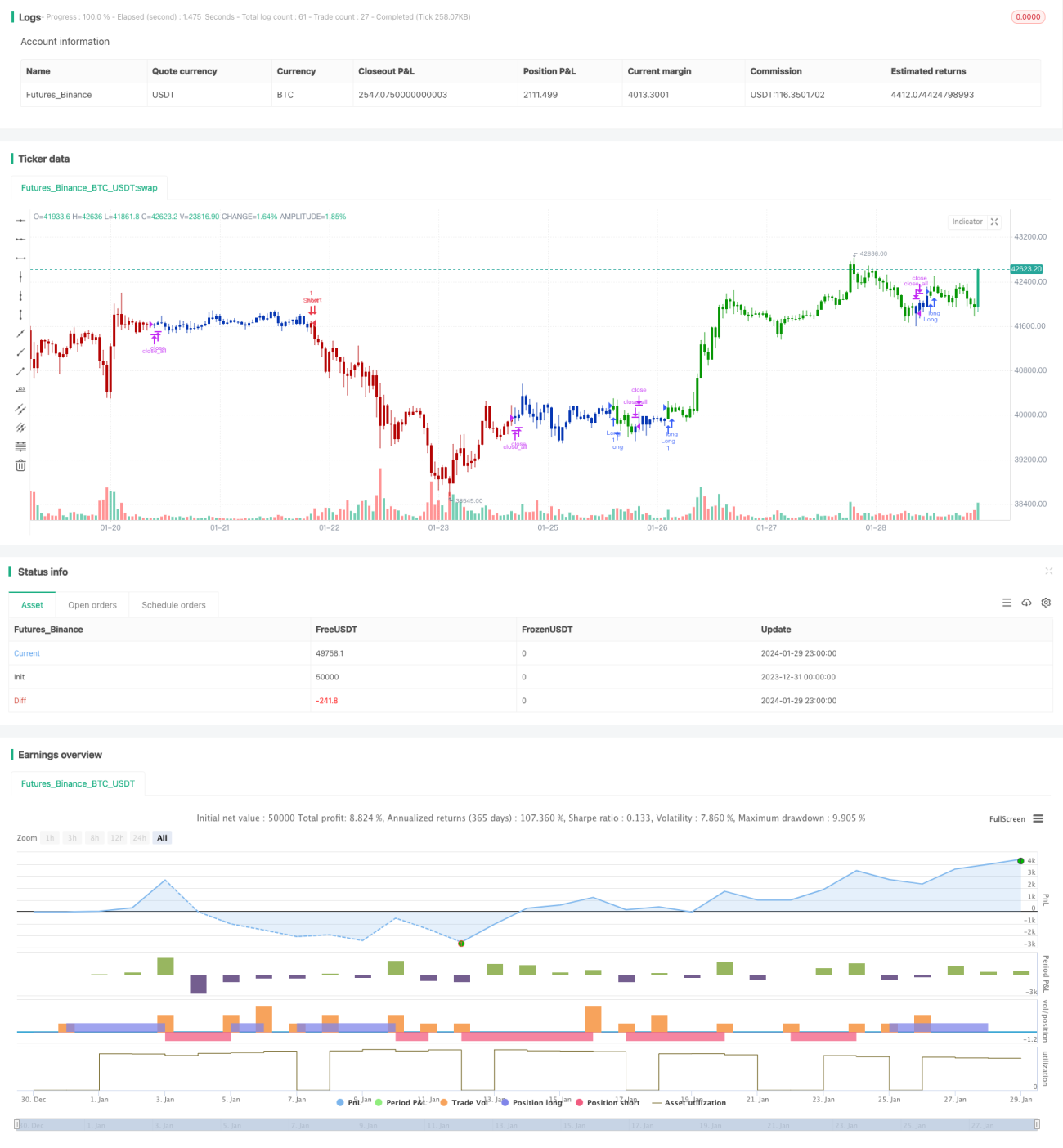

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1