Estrategia de doble media móvil con cruce dorado y cruce de la muerte

Resumen

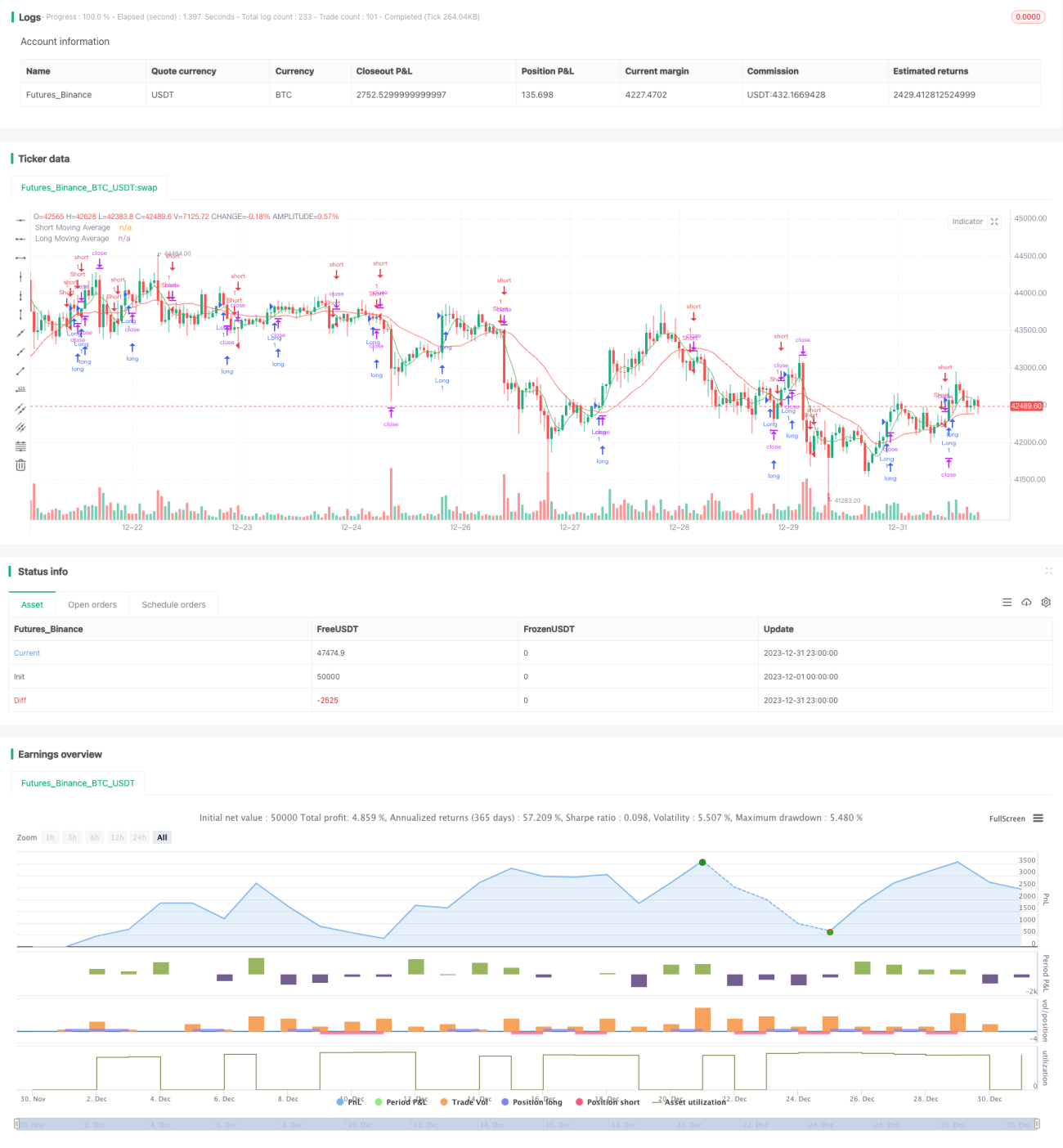

Esta estrategia es una estrategia de trading basada en dos medias móviles. Opera según el cruce dorado y la cruz de la muerte de dos medias móviles (larga y corta) configuradas por el usuario, es decir, emite señales de trading cuando la media móvil rápida cruza por encima o por debajo de la media móvil lenta. Cuando la MA rápida cruza por encima de la MA lenta, se toma una posición larga; cuando la MA rápida cruza por debajo de la MA lenta, se toma una posición corta.

Principio de la estrategia

La lógica central de esta estrategia se basa en el principio de cruce de dos medias móviles. ¿Qué es una media móvil? Es el precio promedio obtenido al calcular la media aritmética de los precios de cierre durante un período de tiempo determinado. La media móvil puede filtrar eficazmente el ruido aleatorio y reflejar tendencias de precios más claras.

En esta estrategia, la MA a corto plazo representa la tendencia a corto plazo del precio, y la MA a largo plazo representa la tendencia a largo plazo del precio. La MA a corto plazo es más sensible a los cambios de precio que la MA a largo plazo, y puede capturar las reversiones de precio más rápidamente. Cuando la MA a corto plazo cruza por encima de la MA a largo plazo, indica que la tendencia a corto plazo se vuelve alcista, por lo que se toma una posición larga; cuando la MA a corto plazo cruza por debajo de la MA a largo plazo, indica que la tendencia a corto plazo se vuelve bajista, por lo que se toma una posición corta.

Específicamente, la estrategia calcula la media móvil simple del período especificado mediante ta.sma, y la utiliza como señal de trading. El usuario puede personalizar los dos parámetros de la MA: el período largo long_period y el período corto short_period. La estrategia utiliza ta.crossover y ta.crossunder para determinar el cruce dorado y la cruz de la muerte de las MA. Cuando la MA corta cruza por encima de la MA larga, es decir, aparece un cruce dorado, se toma una posición larga; cuando la MA corta cruza por debajo de la MA larga, es decir, aparece una cruz de la muerte, se toma una posición corta.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Es simple de operar y fácil de dominar.

- Los parámetros son personalizables, adaptándose a múltiples entornos de mercado.

- Utiliza el principio de cruce de dos MA, filtrando eficazmente el ruido y capturando las reversiones de tendencia.

- Alta sensibilidad, capaz de capturar puntos de inflexión de precios de manera oportuna.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- Una separación demasiado pequeña entre las dos MA puede generar señales falsas.

- Una elección inadecuada de los períodos de MA puede hacer que se pierdan las tendencias principales.

- La reversión no siempre representa un cambio de tendencia, pueden aparecer señales falsas.

- Es necesario ajustar adecuadamente los parámetros para evitar la sobreoptimización.

Para mitigar los riesgos anteriores, se puede optimizar ajustando los parámetros de la MA, estableciendo stop-loss y take-profit, o combinando con otros indicadores.

Espacio de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de período de la MA, adoptando períodos de MA adaptativos.

- Agregar un filtro de volumen para evitar rupturas falsas.

- Combinar con otros indicadores técnicos, como MACD, KDJ, etc.

- Agregar lógica de stop-loss y take-profit para controlar las pérdidas individuales.

- Optimizar la estructura del código, aumentando la modularidad para futuras expansiones.

Resumen

En general, esta estrategia es muy adecuada como estrategia introductoria para el trading cuantitativo. Solo requiere simples parámetros de dos MA para funcionar, es simple de operar, fácil de entender y puede reflejar visualmente los momentos de reversión del mercado. Al mismo tiempo, la estrategia deja un amplio espacio de optimización, que permite ajustar parámetros o agregar otra lógica para mejorar según las necesidades reales.

- 1