Estrategia de trading de ruptura de seguimiento de tendencia basada en indicadores de impulso

Resumen

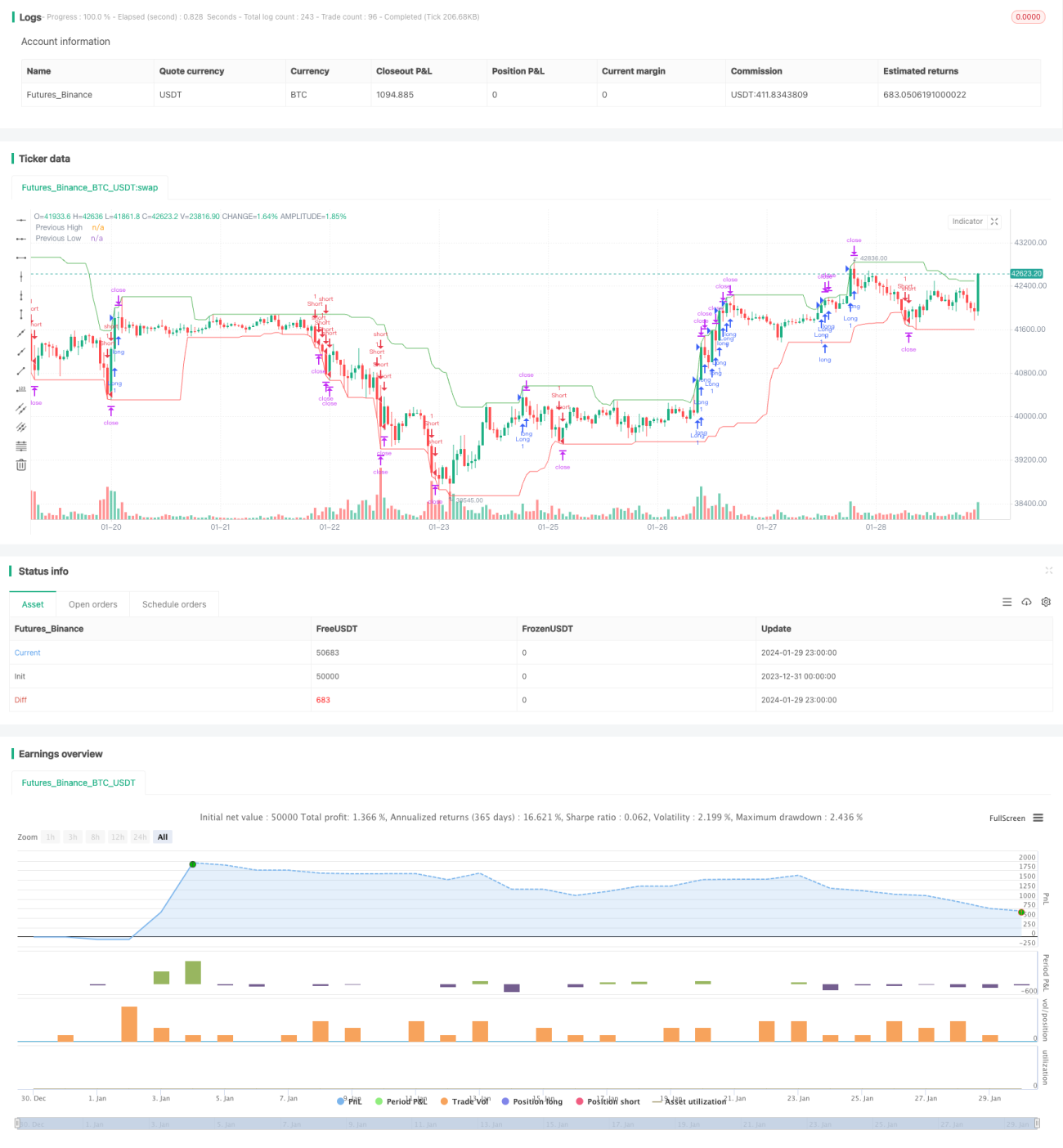

Esta estrategia es una estrategia de trading de ruptura con seguimiento de tendencia basada en un indicador de momentum. Calcula el precio máximo y mínimo durante un período determinado para identificar la dirección de la tendencia del mercado, y ejecuta operaciones de compra o venta cuando el precio rompe un nivel clave.

Principio de la estrategia

La lógica central de la estrategia es la siguiente:

-

Utiliza las funciones

highest()ylowest()para calcular el precio máximo y mínimo de las últimas 20 velas, como indicador de momentum para determinar la tendencia. -

Cuando el último precio de cierre supera el precio máximo del período anterior, se realiza una operación de compra, entrando en una posición larga. Esta es una señal de ruptura al alza.

-

Cuando el último precio de cierre cae por debajo del precio mínimo del período anterior, se realiza una operación de venta, entrando en una posición corta. Esta es una señal de ruptura a la baja.

-

Para controlar el riesgo, se establece una distancia de stop loss del 1% y una distancia de take profit del 2%. Esto da una relación riesgo-beneficio de 2:1.

-

Se muestra gráficamente el precio máximo y mínimo de las últimas 20 velas, para evaluar visualmente la dirección de la tendencia y las rupturas.

Esta es la lógica de trading central de la estrategia. Utiliza un indicador de momentum para determinar la dirección de la tendencia y opera cuando el precio rompe niveles clave, clasificándose como una estrategia de trading de ruptura con seguimiento de tendencia.

Ventajas de la estrategia

La estrategia presenta las siguientes ventajas:

-

Captura la dirección y la fuerza de la tendencia, siendo altamente específica. Al calcular los máximos y mínimos para determinar la tendencia, solo ingresa al mercado cuando la tendencia está claramente formada, filtrando eficazmente las señales falsas en mercados laterales.

-

Operación simple y clara. Se basa únicamente en la lógica de ruptura del máximo o mínimo para comprar o vender, lo que facilita su comprensión e implementación.

-

Riesgo controlable. Con la configuración de stop loss y take profit, la pérdida máxima es del 1% y la ganancia máxima del 2%, ofreciendo una relación riesgo-beneficio razonable.

-

Fácil de optimizar. Se puede ajustar el período para el cálculo de máximos y mínimos para optimizar el momento de entrada, así como modificar los parámetros de stop loss y take profit para lograr mayores ganancias o un mejor control del riesgo.

Análisis de riesgos

La estrategia también conlleva algunos riesgos:

-

Posibilidad de que el stop loss sea superado. Cuando el precio se mueve rápida y violentamente, este riesgo no puede evitarse completamente.

-

Imposibilidad de cerrar la posición a tiempo ante una reversión de tendencia. Cuanto más largo sea el período para calcular máximos y mínimos, mayor será el retraso en la identificación de la tendencia, lo que podría hacer que se pierda el punto de operación en una reversión.

-

Si los parámetros no se configuran adecuadamente, es posible que no se generen ganancias. Tanto el período de cálculo como la distancia de stop loss/take profit requieren una prueba y optimización cuidadosas, de lo contrario no se obtendrán beneficios.

Ideas de optimización

La estrategia puede mejorarse en los siguientes aspectos:

-

Agregar condiciones de filtro para asegurar que se entre al mercado solo cuando la tendencia sea lo suficientemente clara, evitando operaciones innecesarias. Por ejemplo, se puede calcular un indicador de tendencia para evaluar su fuerza.

-

Ajustar el período de cálculo de máximos y mínimos para equilibrar la oportunidad y la estabilidad en la identificación de la tendencia. Un período demasiado corto puede ser engañado por fluctuaciones a corto plazo, mientras que uno demasiado largo provoca retrasos en la identificación.

-

Incorporar una función de stop loss dinámico. Un stop loss que siga la tendencia con un cierto margen puede asegurar más ganancias y, hasta cierto punto, evitar que el stop loss sea superado.

-

Realizar una optimización de parámetros. Mediante backtesting histórico, se pueden probar diferentes combinaciones de período de cálculo y distancias de stop loss/take profit para encontrar los parámetros óptimos.

Conclusión

Esta estrategia es un ejemplo típico de trading de ruptura con seguimiento de tendencia. Utiliza un indicador de momentum para determinar la dirección de la tendencia y opera cuando el precio rompe niveles clave. Sus ventajas son la simplicidad, la claridad, el riesgo controlable y la facilidad de comprensión y optimización. Sin embargo, puede tener un rendimiento deficiente en ciertas condiciones de mercado. Con una optimización adicional, se puede mejorar su estabilidad y eficiencia.

- 1