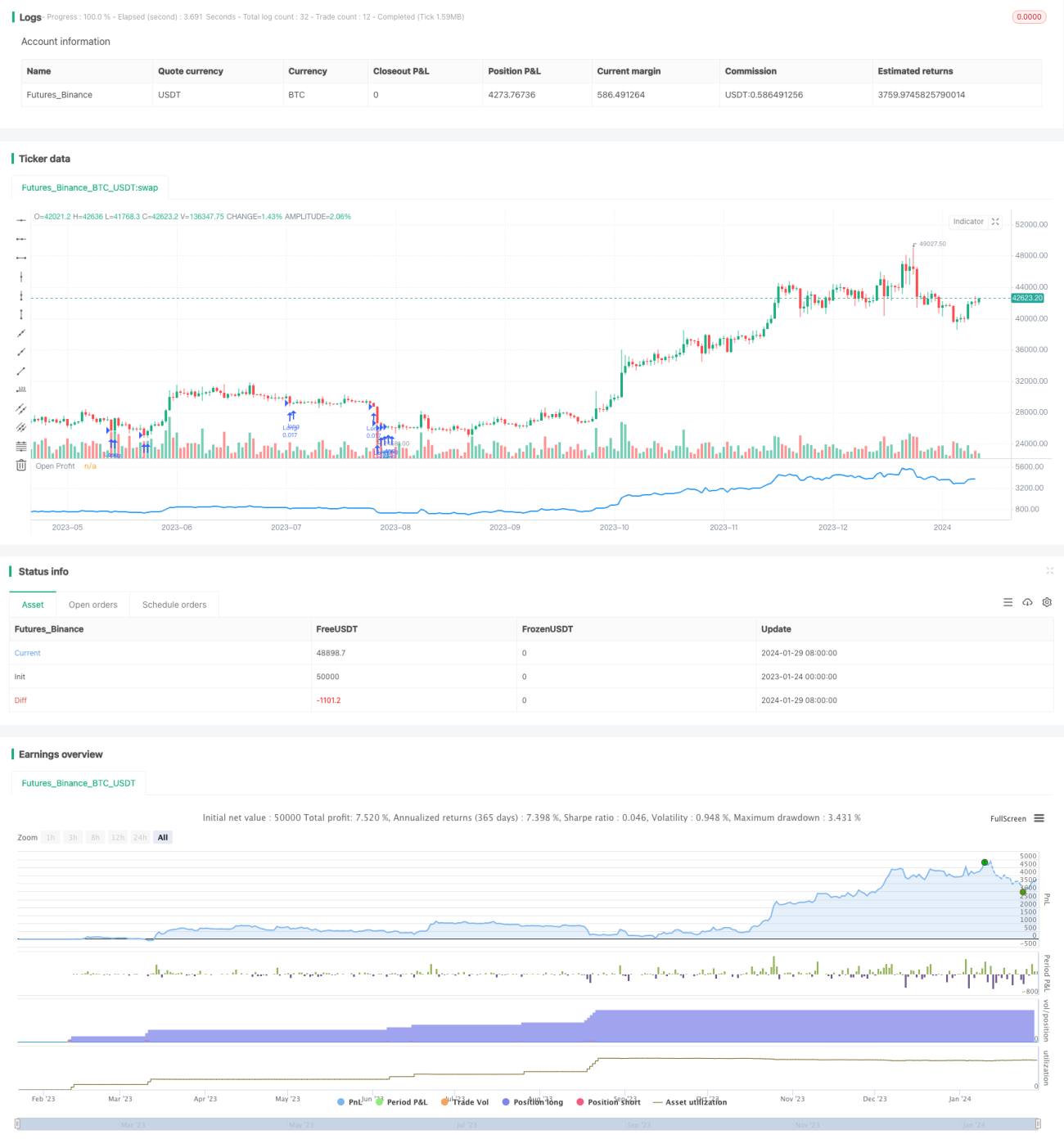

Estrategia DCA de Momentum con Bandas de Bollinger y Medias Móviles Dobles

Resumen

La estrategia DCA (Promedio de Costo en Dólares) con Bandas de Bollinger, RSI y Doble Media Móvil es una estrategia de inversión periódica de bajo riesgo y a largo plazo. Utiliza las Bandas de Bollinger para determinar si el precio ha caído por debajo de la banda inferior, junto con el indicador RSI para identificar si se encuentra en zona de sobreventa, y las medias móviles dobles para evaluar la tendencia del mercado. Cuando el precio rompe la banda inferior de Bollinger y el RSI es inferior a 50, se realiza una compra DCA con un tamaño de capital específico, por ejemplo, 500 USD.

Principio de la estrategia

Esta estrategia se basa principalmente en el indicador de Bandas de Bollinger y el RSI, complementados con medias móviles dobles para juzgar la tendencia del mercado. Las Bandas de Bollinger calculan la correlación y volatilidad del precio de las acciones según la teoría estadística de distribución normal, construyendo un rango de precios. Cuando el precio cae por debajo de la banda inferior, indica que la acción ha entrado en una zona de precio relativamente baja. El RSI determina si el precio está en zona de sobreventa. Las medias móviles dobles evalúan la tendencia a corto y mediano plazo del mercado.

La lógica de trading de esta estrategia es: cuando el precio de la acción cae por debajo de la banda inferior de Bollinger y el RSI es inferior a 50, se realiza una compra DCA, lo que indica que la acción está en un nivel relativamente bajo y tiene cierto impulso de rebote. Las medias móviles dobles ayudan a evitar compras DCA cuando el mercado continúa cayendo.

Análisis de ventajas

La mayor ventaja de esta estrategia es su bajo riesgo y facilidad de operación. Al adoptar un enfoque DCA, no es necesario preocuparse por el momento exacto de compra; se compra solo cuando se cumplen las condiciones, reduciendo la frecuencia de las operaciones. Las Bandas de Bollinger indican que una caída por debajo de la banda inferior representa una zona de precios bajos, lo que ofrece un mayor potencial alcista después de la compra. Un RSI por debajo de 50 señala que se ha entrado en zona de sobreventa, con posibilidad de rebote. La inversión fija periódica también limita el alcance de las pérdidas individuales.

Análisis de riesgos

Los principales riesgos de esta estrategia son: 1) No es posible determinar el fondo del mercado; aún existe riesgo de pérdida en caídas significativas del mercado. 2) El RSI no siempre identifica correctamente el final de la zona de sobreventa; el precio podría seguir cayendo. 3) La estrategia DCA requiere inversiones periódicas; si no se puede mantener la constancia, el rendimiento se verá afectado. 4) Los costos de transacción pueden afectar las operaciones pequeñas y frecuentes.

Para controlar el riesgo, se recomienda operar con activos de bajo riesgo como ETF de índices. Evitar compras demasiado frecuentes cuando el mercado general está en una tendencia bajista. También se puede considerar ajustar los parámetros del RSI para filtrar mejor los puntos finales de la zona de sobreventa.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Utilizar más indicadores para determinar el momento de compra, como agregar MACD, KDJ, etc., para identificar zonas de sobreventa.

-

Agregar una estrategia de stop-loss. Cuando el precio continúa cayendo un cierto porcentaje, salir de la posición para evitar pérdidas excesivas.

-

Ajustar los parámetros de las Bandas de Bollinger. Cuando la volatilidad del mercado aumenta, se puede ampliar el canal de Bollinger para evitar compras demasiado frecuentes.

-

Combinar indicadores de volumen, como el indicador de flujo de dinero (MFI), para evitar comprar en zonas de bajo volumen.

-

Utilizar algoritmos para optimizar automáticamente los parámetros del RSI, actualizándolos en tiempo real para identificar mejor el final de la zona de sobreventa.

Conclusión

La estrategia DCA con Bandas de Bollinger, RSI y Doble Media Móvil integra las Bandas de Bollinger para identificar niveles de precios relativamente bajos, el RSI para detectar sobreventa y las medias móviles dobles para evaluar la tendencia, logrando una estrategia de compra DCA de bajo riesgo. En comparación con otras estrategias DCA, esta presta más atención a la selección del momento de compra. Aunque no puede evitar completamente las pérdidas, la magnitud de las mismas es limitada y los rendimientos a largo plazo son considerables. Mediante algunos ajustes de parámetros y la optimización de indicadores, se puede reducir aún más el riesgo de trading y mejorar la eficiencia de la estrategia.

- 1