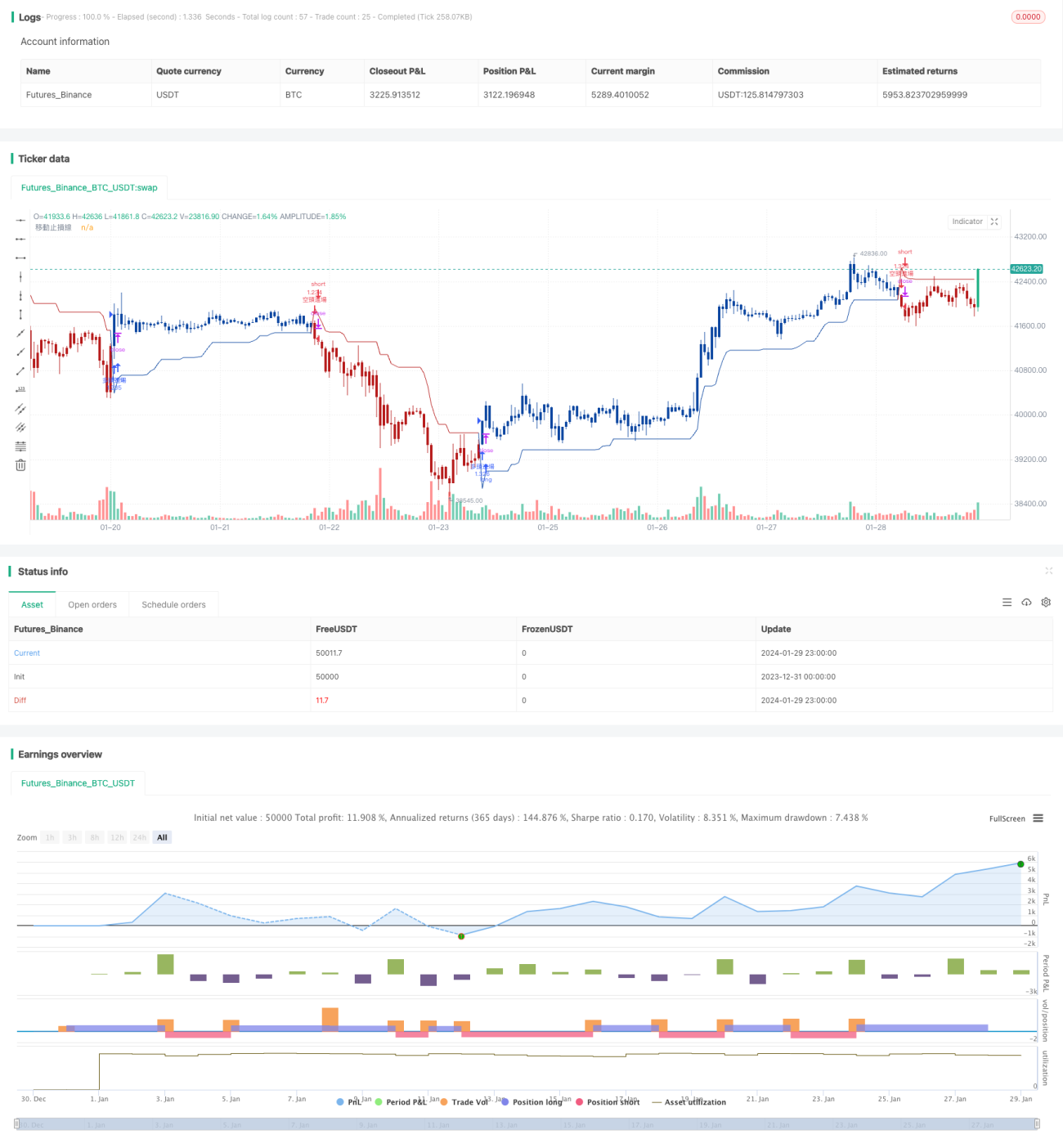

Estrategia de stop loss basada en media móvil suavizada

Resumen

La estrategia utiliza una media móvil suavizada y el rango verdadero promedio para calcular dos niveles de stop loss. Al superar dichos niveles, abre posiciones en la dirección contraria, logrando un stop loss de seguimiento de tendencia. Es adecuada para operar criptomonedas de alta volatilidad, permitiendo fijar ganancias y evitar que las pérdidas se amplíen.

Principio de la Estrategia

- Calcula el rango verdadero promedio (ATR) de los últimos n períodos y lo suaviza mediante el método RMA.

- El nivel de stop loss para posiciones largas es el precio máximo menos el ATR; para posiciones cortas, el precio mínimo más el ATR.

- Cuando el precio supera el nivel de stop loss al alza, se abre una posición corta; cuando lo supera a la baja, se abre una posición larga.

- Los niveles de stop loss se actualizan dinámicamente a medida que avanza el precio, permitiendo un seguimiento continuo.

La estrategia determina un rango de stop loss razonable mediante el ATR y lo suaviza con RMA para evitar que pequeñas fluctuaciones del precio activen el stop loss. Cuando se produce un cambio de tendencia, identifica rápidamente la señal y abre posiciones en la dirección contraria al superar el nivel de stop loss.

Análisis de Ventajas

- Los niveles de stop loss se suavizan de forma móvil, filtrando eficazmente el ruido y evitando señales falsas.

- El seguimiento dinámico de los stops permite fijar la mayor parte de las ganancias de la tendencia.

- Los parámetros son estables, adecuados para posiciones de medio y largo plazo.

- Permite una operativa totalmente automatizada sin intervención manual.

Análisis de Riesgos

- La amplitud del stop loss podría ser excesiva; es necesario ajustar el período y el multiplicador del ATR.

- En ausencia de una tendencia clara, puede generar un número elevado de cierres de posición.

- Se deben establecer condiciones de entrada razonables para evitar comprar en máximos o vender en mínimos.

Se puede reducir la amplitud del stop loss acortando el período del ATR o disminuyendo su multiplicador, o añadiendo filtros adicionales para reducir aperturas innecesarias. Es importante controlar el apalancamiento real y el tamaño de la posición para afrontar movimientos bruscos del mercado.

Direcciones de Optimización

- Sobre la base del parámetro ATR, se pueden añadir otros indicadores para evaluar la tendencia.

- Optimizar la lógica de apertura, estableciendo condiciones de ruptura más estrictas.

- Incorporar una función de trailing take profit (stop dinámico de ganancias).

- Combinar algoritmos de aprendizaje automático para optimizar la función de stop loss.

Integrar otros indicadores osciladores para juzgar la dirección de la tendencia, evitando aperturas ineficaces en periodos de consolidación. Optimizar la lógica de entrada para asegurar que, tras la ruptura del stop loss, el precio continúe moviéndose un cierto margen. Añadir un trailing take profit para fijar más ganancias. Utilizar machine learning para entrenar funciones de stop loss más óptimas.

Conclusión

Esta estrategia calcula niveles de stop loss suavizados de forma móvil, logrando un seguimiento dinámico del stop loss en mercados de criptomonedas de alta volatilidad, con un control eficaz del riesgo. Los parámetros son estables y adecuados para la operativa automatizada. Sobre esta base se pueden realizar optimizaciones multidimensionales, combinando más indicadores y algoritmos para mejorar los resultados.

- 1