Estrategia de seguimiento de tendencia basada en el precio de cierre del día anterior y el indicador ATR

Resumen

Esta estrategia establece precios de apertura y stop loss para posiciones largas y cortas basándose en el precio de cierre del día anterior y el indicador ATR, logrando así seguir la tendencia. Cuando el precio supera el precio de apertura, se abre una posición larga o corta, y se cierra la posición al alcanzar el stop loss o take profit.

Principio de la Estrategia

Esta estrategia utiliza el precio de cierre, máximo y mínimo del día anterior, junto con el indicador ATR, para calcular los precios de entrada y stop loss. Las fórmulas específicas son las siguientes:

Precio de apertura larga TPup = Precio de cierre del día anterior + ATR * 0,8

Precio de apertura corta TPdown = Precio de cierre del día anterior - ATR * 0,8

Precio de stop loss largo slup = Precio de cierre del día anterior + ATR * 0,2

Precio de stop loss corto sldown = Precio de cierre del día anterior - ATR * 0,2

Precio de take profit largo profitlevelup = Mínimo del día anterior + ATR * 1,7

Precio de take profit corto profitleveldown = Máximo del día anterior - ATR * 1,7

Cuando el precio supera el precio de apertura larga TPup, se abre una posición larga con 10 contratos; cuando el precio supera el precio de apertura corta TPdown, se abre una posición corta con 10 contratos. Posteriormente, se establecen stop loss y take profit; al alcanzar el precio de stop loss se cierra la posición con pérdida, y al alcanzar el take profit se cierra con ganancia.

Análisis de Ventajas

Las principales ventajas de esta estrategia son:

-

Utiliza el indicador ATR para establecer precios de apertura y stop loss dinámicos, que pueden ajustarse según la volatilidad del mercado, haciendo que las operaciones se adapten mejor al entorno del mercado.

-

Utiliza el precio de cierre del día anterior para determinar la dirección, y luego combina con el ATR para fijar precios de operación específicos, evitando ser engañado por el ruido de los precios en tiempo real.

-

Al establecer mecanismos de stop loss y take profit, se puede controlar bien el riesgo de cada operación individual.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

-

Los precios establecidos por el indicador ATR pueden ser demasiado idealistas y no reflejar realmente las condiciones del mercado, lo que provocaría frecuentes stop loss. Se pueden ajustar los parámetros del ATR o aumentar el margen del stop loss.

-

El precio de cierre del día anterior no puede determinar la tendencia futura; si ocurre una reversión brusca, puede desviar la dirección de la operación. Se podría considerar combinar otros indicadores para confirmar la tendencia.

-

Las posiciones de stop loss y take profit podrían ser manipuladas para activarse, impidiendo un stop loss real. Se puede implementar un stop loss por lotes para evitar quedar atrapado.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar el parámetro ATR para que los precios de operación se ajusten mejor a la volatilidad del mercado.

-

Agregar un mecanismo de juicio de tendencia para evitar operar en mercados de reversión. Por ejemplo, combinar con indicadores como la media móvil (MA).

-

Ajustar el margen de take profit, manteniendo la rentabilidad mientras se reduce la probabilidad de que se active el take profit.

-

Establecer stop loss y take profit por lotes para reducir la probabilidad de quedar atrapado y las pérdidas.

-

Agregar un mecanismo de gestión de posición, permitiendo aumentar el tamaño de la posición durante las fases de tendencia.

Resumen

Esta estrategia establece precios de operación dinámicos basados en el precio de cierre del día anterior y el indicador ATR, logrando un seguimiento efectivo de la tendencia. Al mismo tiempo, establece mecanismos de stop loss y take profit para controlar el riesgo de cada operación individual. Las direcciones de optimización incluyen la optimización de parámetros, la incorporación de mecanismos de juicio, el ajuste del take profit y la gestión de la posición. En general, esta estrategia logra eficazmente el efecto de operar siguiendo la tendencia.

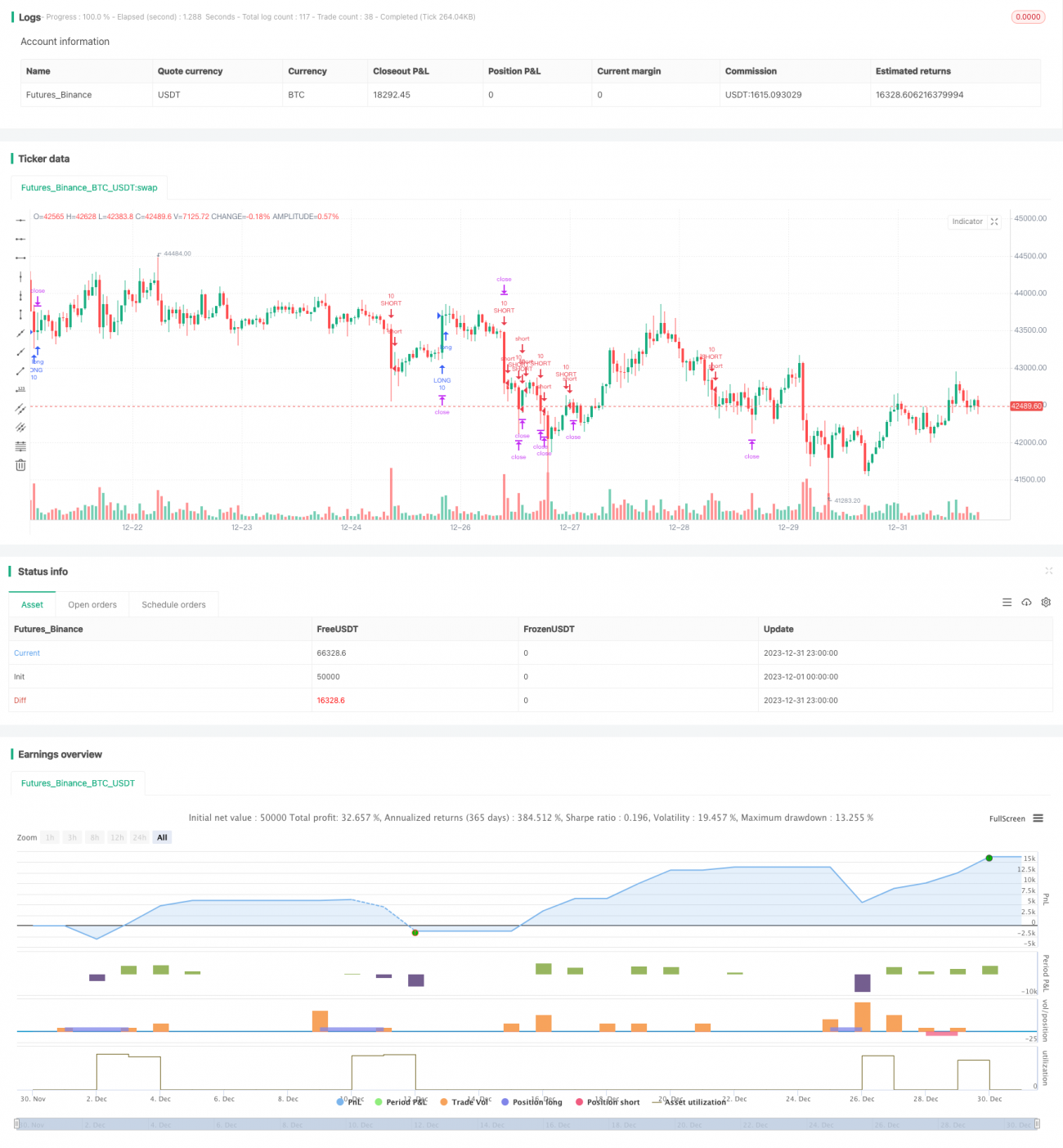

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1