Estrategia de fusión de giro de barras del SuperTrend

Resumen

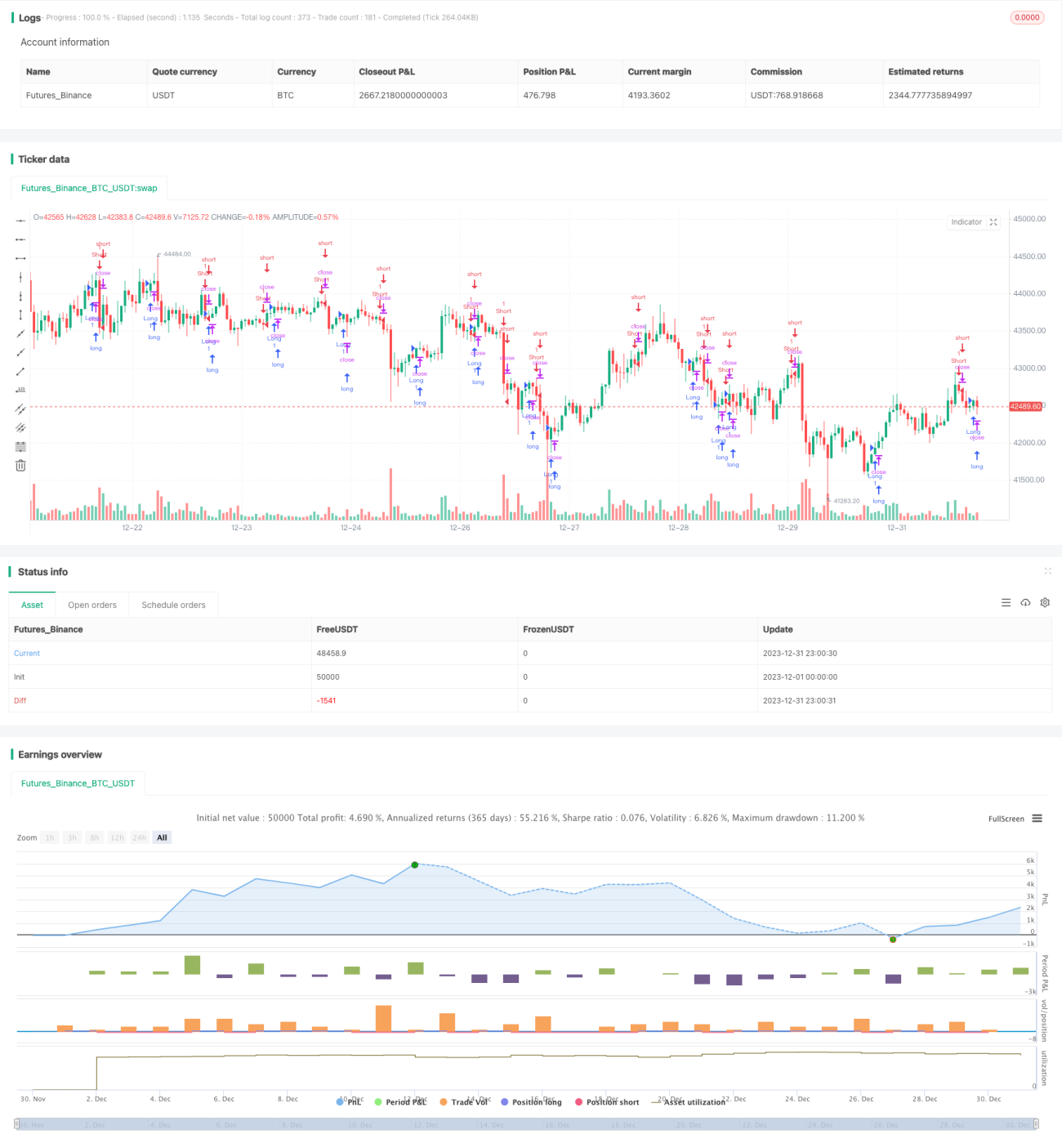

La estrategia de fusión de Super Trend y giro de velas combina el indicador Super Trend con el indicador de giro de velas. La estrategia realiza operaciones largas o cortas siempre que uno de los dos indicadores señale una posición larga o corta.

Principio de la estrategia

Esta estrategia utiliza principalmente dos indicadores:

-

Indicador Super Trend: este indicador determina la dirección de la tendencia basándose en el rango verdadero promedio (ATR) y un factor. Cuando el precio se encuentra dentro del canal de tendencia alcista, se señala una posición larga; cuando está dentro del canal de tendencia bajista, se señala una posición corta.

-

Indicador de giro de vela: este indicador evalúa si la vela actual es alcista (cierre superior a la apertura) o bajista (apertura superior al cierre). Devuelve 1 para vela alcista y -1 para vela bajista.

La lógica principal de la estrategia es:

-

Cuando el Super Trend indica largo y el indicador de giro de vela es alcista, se abre una posición larga.

-

Cuando el Super Trend indica corto y el indicador de giro de vela es bajista, se abre una posición corta.

-

Para el cierre, si el Super Trend cambia de dirección, se cierra la posición de manera oportuna.

Mediante esta fusión, se aprovechan tanto la capacidad de detección de tendencias del Super Trend como la capacidad de juicio a corto plazo del indicador de giro de vela, logrando un mejor timing de entrada.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

-

Fusión de múltiples indicadores para mejorar la precisión. Al combinar el juicio de tendencia del Super Trend con el juicio a corto plazo del giro de vela, se mejora la precisión del timing de entrada.

-

Stop loss oportuno. Cuando el indicador principal Super Trend cambia de dirección, se puede cerrar la posición rápidamente para evitar pérdidas mayores.

-

Simple y fácil de usar. La estrategia solo requiere la combinación de dos indicadores comunes, lo que la hace muy sencilla.

-

Alta adaptabilidad. El indicador Super Trend tiene parámetros ajustables que pueden adaptarse a diferentes activos y marcos temporales.

Análisis de riesgos

La estrategia también presenta algunos riesgos, que incluyen:

-

Un juicio de fusión inadecuado puede llevar a errores. Si el indicador de giro de vela no coincide con el Super Trend, es necesario cerrar la posición a tiempo.

-

Una configuración incorrecta de parámetros puede afectar el rendimiento. Los parámetros de longitud del ATR y el factor del Super Trend deben ajustarse para cada activo.

-

Las reversiones a corto plazo pueden generar pequeñas pérdidas. Antes de que el Super Trend cambie, las reversiones de precio a corto plazo pueden causar pérdidas menores.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Agregar estrategias de stop loss, como stop loss móvil, stop loss por tiempo o stop loss por ruptura, para controlar mejor el riesgo.

-

Optimizar los parámetros del Super Trend para encontrar la mejor combinación para diferentes activos y marcos temporales. Se puede utilizar aprendizaje automático para la optimización automática.

-

Incorporar más indicadores para formar un mecanismo de votación que mejore la estabilidad del juicio.

-

Considerar más factores del mercado, como cambios en el volumen de negociación o variaciones en el diferencial, para evaluar la fiabilidad de las señales y filtrar señales engañosas.

Resumen

La estrategia de fusión de Super Trend y giro de velas combina indicadores simples para integrar el juicio de tendencia con el juicio a corto plazo. Mantiene la simplicidad y facilidad de uso mientras mejora la precisión del timing de entrada. La estrategia puede potenciarse y hacerse más robusta mediante la optimización de parámetros, la mejora de estrategias de stop loss y la votación de múltiples indicadores.

- 1