El camino del maestro de la forma W cuantitativa

Resumen

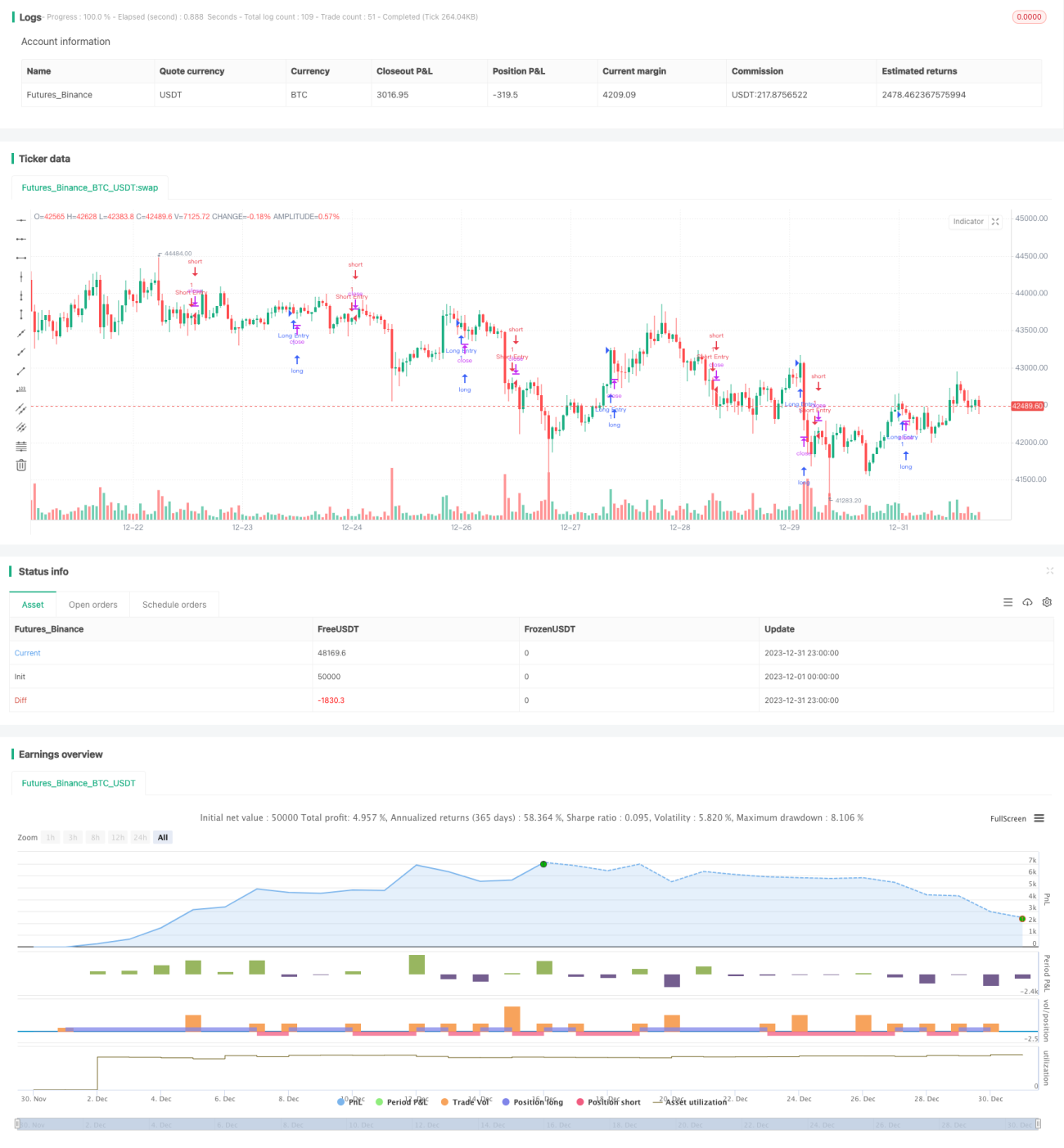

El nombre de esta estrategia es "Camino del Maestro de la Formación W Cuantitativa". Esta estrategia combina la formación en W con la estrategia de alta energía de volumen, identificando mediante indicadores cuantitativos los puntos de compra generados por la formación en W del precio acompañada de un alto volumen.

Principio de la Estrategia

La estrategia se basa principalmente en dos indicadores para determinar señales de trading cuantitativas. El primer indicador es el de formación en W, que identifica dicha formación mediante un cruce alcista de una media móvil simple rápida (periodo 10) con una media móvil simple lenta (periodo 30). Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se considera que se ha formado el suelo de la formación en W. El segundo indicador es el de volumen, que compara el volumen actual con el doble de la media móvil simple del volumen (periodo 20). Si el volumen actual es mayor que el doble de la media móvil, se considera que hay una alta energía de volumen acompañante. Cuando la formación en W del precio y la alta energía de volumen aparecen simultáneamente, se genera una señal de compra.

En concreto, la estrategia utiliza los siguientes pasos para identificar oportunidades de trading:

- Calcular las medias móviles simples de 10 y 30 periodos.

- Determinar que el cruce alcista de la línea rápida con la lenta, seguido de otro cruce y posterior cruce bajista, forma una formación en W.

- Calcular la media móvil simple del volumen de 20 periodos; si el volumen actual es mayor que el doble de la media móvil, se identifica alta energía de volumen.

- Cuando la formación en W y la alta energía de volumen aparecen simultáneamente, se genera una señal de compra.

Mediante el juicio cuantitativo de los múltiples indicadores anteriores, se pueden identificar eficazmente las oportunidades de reversión del precio, formando una estrategia de trading con alta tasa de acierto.

Análisis de Ventajas

La mayor ventaja de esta estrategia radica en el juicio cuantitativo de múltiples indicadores, lo que hace que las señales de trading sean más precisas y fiables. Las ventajas específicas son las siguientes:

- El indicador de formación en W puede identificar con precisión las reversiones del precio, con una alta calidad.

- La verificación de alta energía de volumen evita señales falsas, mejorando la fiabilidad de las señales.

- La combinación de múltiples indicadores hace que la estrategia sea más completa y multidimensional, con una mayor tasa de acierto.

- Los parámetros son altamente ajustables, permitiendo la optimización según diferentes entornos de mercado.

En general, esta estrategia combina con éxito los patrones técnicos con los indicadores de volumen, identificando oportunidades de trading de alta calidad mediante métodos cuantitativos. Ofrece una gran fiabilidad y amplia adaptabilidad, siendo una estrategia de trading cuantitativo relativamente avanzada.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos, que incluyen principalmente los siguientes aspectos:

- La formación en W no puede predecir las reversiones del precio al 100%, existiendo cierto riesgo de señales falsas.

- La verificación de alto volumen también puede pasar por alto algunas oportunidades, sin poder identificar todos los puntos de compra.

- La configuración de parámetros como los periodos de las medias móviles debe ajustarse y optimizarse según el entorno del mercado; de lo contrario, afectará el rendimiento de la estrategia.

- Ningún indicador técnico puede predecir el mercado a la perfección, y la combinación de múltiples indicadores tampoco puede eliminar por completo el riesgo de pérdidas.

Para mitigar los riesgos mencionados, podemos mejorar y optimizar la estrategia a través de los siguientes puntos:

- Añadir niveles de stop-loss para controlar estrictamente las pérdidas por operación.

- Optimizar la configuración de parámetros, ajustando los periodos de las medias móviles, etc.

- Aumentar un modelo de ensemble, combinando más indicadores técnicos para el juicio.

- Incorporar un módulo de gestión de riesgos que ajuste el tamaño de la posición según las condiciones generales del mercado.

Direcciones de Optimización

Esta estrategia todavía tiene margen para una mayor optimización, que incluye principalmente los siguientes aspectos:

-

Optimización de parámetros: Se puede realizar un backtesting con más datos y un escaneo de parámetros para encontrar la mejor combinación, como los periodos de las medias móviles, el multiplicador del volumen, etc.

-

Modelo de ensemble: Se pueden añadir más indicadores técnicos para construir un modelo de ensemble que integre el juicio de las señales de trading, mejorando la estabilidad de la estrategia.

-

Gestión dinámica del tamaño de la posición: Se puede establecer un modelo dinámico de tamaño de posición basado en indicadores del mercado general, índices de sentimiento, etc., reduciendo la exposición en entornos de alto riesgo.

-

Estrategia de stop-loss: Establecer niveles de stop-loss razonables para controlar estrictamente las pérdidas por operación.

-

Validación mediante backtesting: Realizar backtesting en más entornos de mercado para verificar la solidez de la estrategia en diferentes condiciones de mercado.

Mediante la optimización continua en estos aspectos, se espera mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Conclusión

La estrategia "Camino del Maestro de la Formación W Cuantitativa" logra combinar eficazmente el patrón técnico del precio con los indicadores de volumen, identificando puntos de compra de alta calidad mediante métodos cuantitativos. Las ventajas de la estrategia radican en su combinación integral de indicadores, alta fiabilidad y amplia adaptabilidad. Sin embargo, también presenta cierto riesgo de señales falsas, que debe mitigarse mediante la optimización de parámetros, modelos de ensemble, gestión dinámica del tamaño de la posición, entre otros medios. Esta estrategia es un ejemplo representativo de estrategia de trading cuantitativa basada en múltiples indicadores. Con la optimización y mejora continuas, sin duda se convertirá en un arma poderosa en el trading cuantitativo.

- 1