Estrategia dinámica de trailing stop

Resumen

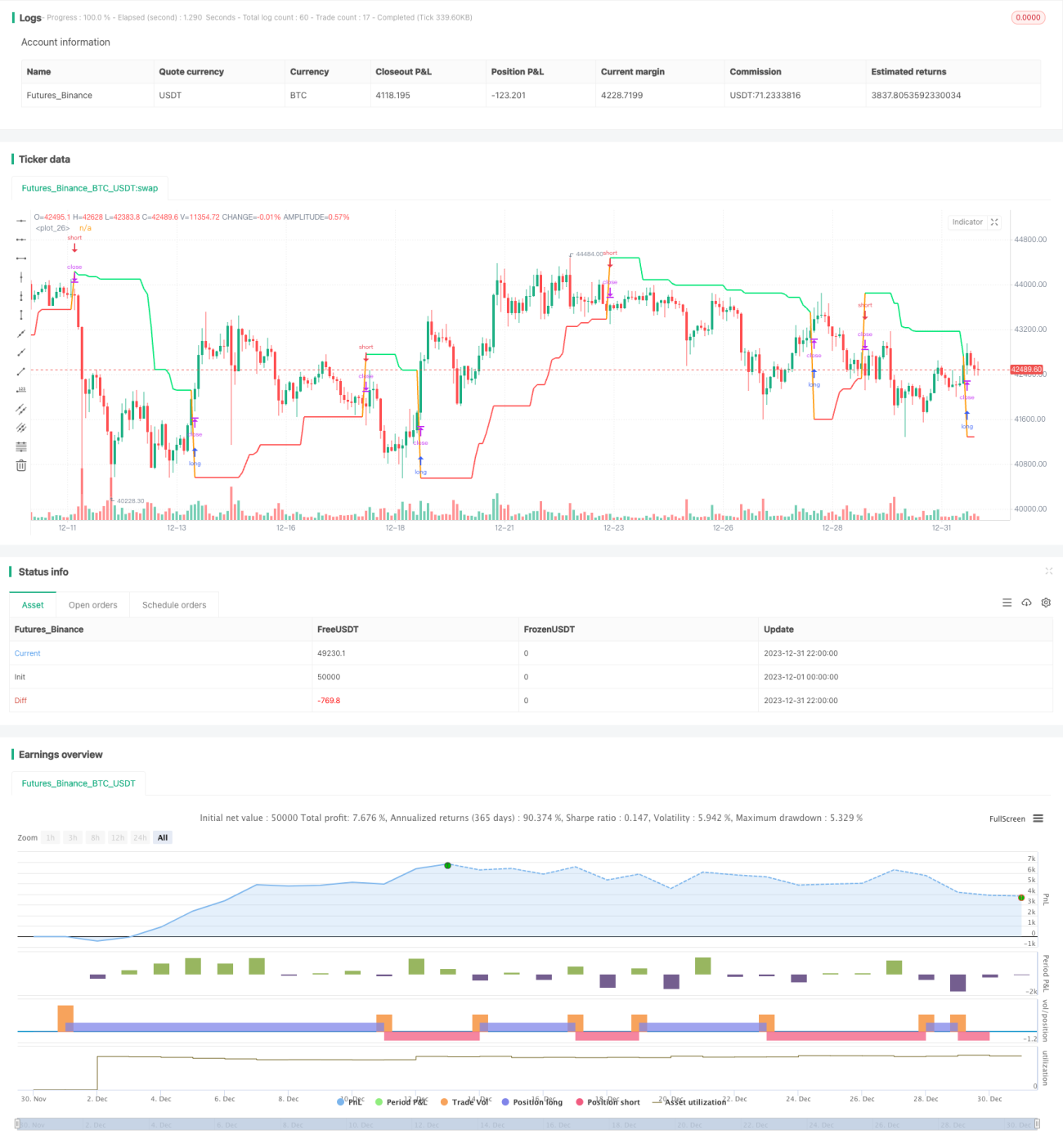

Esta estrategia se basa en un mecanismo de stop loss dinámico calculado mediante trailing, que establece las líneas de stop loss para posiciones largas y cortas según el precio máximo y mínimo de la acción. Cuando el precio alcanza la línea de stop loss, se cierra la posición actual y se abre una nueva en la dirección opuesta. La estrategia es simple y fácil de entender, y permite controlar eficazmente el riesgo individual.

Principio de la estrategia

La estrategia se implementa principalmente a través de los siguientes pasos:

- Parámetros de entrada: elegir entre largo o corto, longitud del período de cálculo, configuración del deslizamiento para el trailing stop.

- Cálculo del precio máximo y mínimo: basado en la longitud de entrada, se calculan el precio máximo y mínimo dentro del período.

- Cálculo de la línea de stop loss: para posiciones largas, el precio mínimo menos el deslizamiento como línea de stop loss; para posiciones cortas, el precio máximo más el deslizamiento como línea de stop loss.

- Apertura y cierre de posiciones: cuando el precio toca la línea de stop loss, se cierra la posición actual y se abre una nueva en la dirección opuesta.

Lo anterior es la lógica básica de funcionamiento de la estrategia. A medida que el precio se mueve, la línea de stop loss se actualiza constantemente, logrando un seguimiento dinámico. Mediante este método de stop loss dinámico, se puede controlar eficazmente la pérdida por operación individual.

Análisis de ventajas

La estrategia tiene principalmente las siguientes ventajas:

- La estrategia es simple y clara, fácil de entender e implementar.

- Aplica un stop loss dinámico que permite controlar eficazmente la pérdida por operación individual.

- Permite elegir flexiblemente la dirección larga o corta, adaptable a diferentes condiciones del mercado.

- El período de cálculo y el deslizamiento son personalizables, lo que facilita la optimización.

En resumen, mediante un mecanismo simple de trailing stop, esta estrategia puede gestionar eficazmente las posiciones, siendo una estrategia típica de gestión de riesgos.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- Cuando la volatilidad del precio es alta, la línea de stop loss puede activarse con frecuencia, lo que lleva a un exceso de operaciones.

- Un período de cálculo inadecuado para el precio máximo y mínimo puede dar lugar a líneas de stop loss inapropiadas.

- Un deslizamiento demasiado grande puede hacer que la línea de stop loss sea demasiado flexible, impidiendo un stop loss oportuno.

Para estos riesgos, se puede optimizar ajustando el período de cálculo o reduciendo el rango de deslizamiento para que la línea de stop loss sea más razonable.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Agregar un mecanismo de optimización de la línea de stop loss para que pueda ajustarse dinámicamente, evitando que quede demasiado suelta o demasiado ajustada.

- Agregar condiciones de apertura de posiciones para evitar abrir posiciones en momentos inapropiados.

- Combinar con indicadores de tendencia para adoptar un enfoque de seguimiento de tendencia, ampliando el margen de ganancias.

- Incorporar un módulo de gestión de posiciones que ajuste dinámicamente el tamaño de las posiciones según la calificación de riesgo.

Resumen

Esta estrategia de trading logra una gestión dinámica de las posiciones mediante un método simple de trailing stop. La estrategia es fácil de entender e implementar, y permite controlar eficazmente la pérdida por operación individual. Hemos analizado sus ventajas, posibles riesgos y direcciones de optimización futuras. En conclusión, se trata de una estrategia de gestión de riesgos muy típica y práctica.

- 1