Estrategia de ruptura y consolidación con Bandas de Bollinger

Resumen

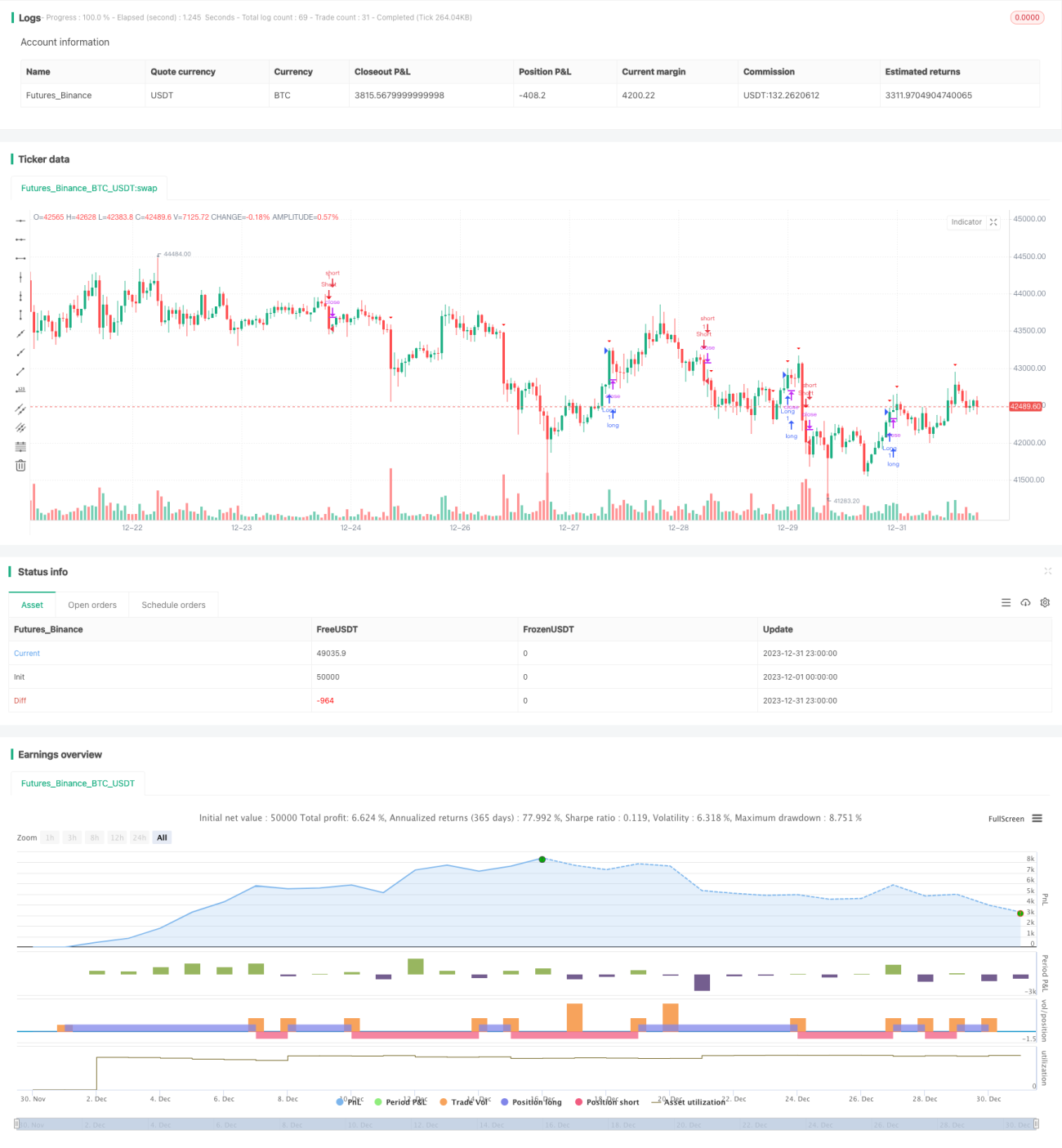

Esta estrategia utiliza las bandas de Bollinger para determinar si el precio se encuentra en una fase de consolidación, y emplea rupturas para señalar entradas y salidas. En general, la estrategia se beneficia de los movimientos bruscos del mercado que siguen a los periodos de consolidación.

Principio de la Estrategia

La estrategia primero calcula la media móvil simple del precio de cierre de los últimos 20 días como la línea media de las bandas de Bollinger, y utiliza 2 veces la desviación estándar como el ancho de las bandas. Cuando el precio supera la banda superior, se considera una ruptura al alza; cuando el precio cae por debajo de la banda inferior, se considera una ruptura a la baja.

Cuando el precio se sitúa alrededor de la línea media de las bandas de Bollinger, se considera un periodo de consolidación. Al detectarse una señal de ruptura al alza, se abre una posición larga. Cuando el precio vuelve a romper la banda inferior, se cierra la posición. El procedimiento para posiciones cortas es análogo.

El stop loss se establece en 2 veces el valor del ATR.

Análisis de Ventajas

Esta estrategia se basa principalmente en las propiedades de consolidación y ruptura de las bandas de Bollinger, y presenta las siguientes ventajas:

- Aprovecha los movimientos bruscos del mercado posteriores a la consolidación, ofreciendo un alto potencial de beneficios.

- El indicador de las bandas de Bollinger es intuitivo y la optimización de parámetros es sencilla.

- Sigue la tendencia principal, evitando comprar en picos y vender en suelos.

Análisis de Riesgos

La estrategia también conlleva algunos riesgos:

- Las señales de ruptura pueden ser falsas, generando pérdidas.

- Un stop loss demasiado amplio puede aumentar la pérdida por operación.

- Si los parámetros de las bandas de Bollinger no se ajustan correctamente, el indicador pierde efectividad.

Medidas correctivas:

- Combinar con indicadores de volumen para filtrar falsas rupturas.

- Optimizar el rango del stop loss para reducir la pérdida por operación.

- Probar diferentes parámetros de las bandas de Bollinger para seleccionar los óptimos.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Introducir más indicadores en la regla de identificación de consolidación para evitar señales erróneas.

- Añadir un filtro de tendencia para decidir si abrir posiciones largas o cortas según la dirección de la tendencia.

- Incorporar diferentes métodos de stop loss, como el trailing stop, para un mejor control del riesgo.

Conclusión

En general, la estrategia es bastante simple y directa, logrando beneficios significativos al capturar la energía acumulada durante los periodos de consolidación. Ofrece un amplio margen de optimización, que puede incluir ajustes en las reglas de entrada, métodos de stop loss, etc., para obtener rentabilidades más estables manteniendo el riesgo bajo control.

- 1