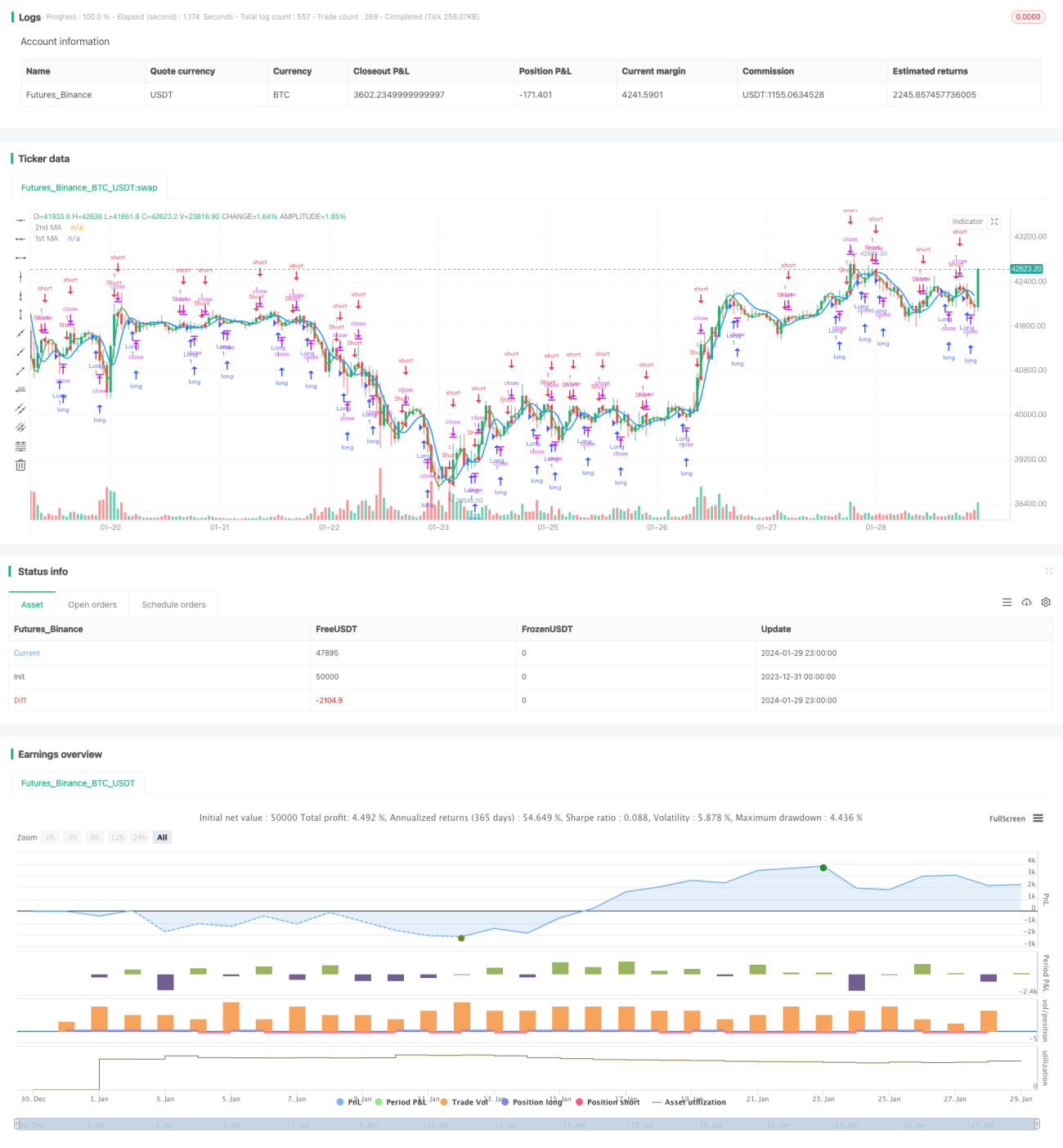

Estrategia de seguimiento de tendencia basada en cruces de medias móviles

Resumen

Esta estrategia determina la tendencia del mercado y la sigue calculando diferentes tipos de medias móviles (SMA, EMA, HMA y VWMA) y detectando sus cruces. Cuando una media móvil de corto plazo cruza por encima de una de largo plazo, se genera una señal de compra; cuando la de corto plazo cruza por debajo de la de largo plazo, se genera una señal de venta.

Principio de la estrategia

La estrategia se basa principalmente en comparar la relación entre dos medias móviles diferentes para determinar la dirección del mercado. Específicamente, se configuran dos medias móviles con tipos y longitudes mediante parámetros de entrada. La primera media tiene una longitud mayor, representando la tendencia de largo plazo; la segunda tiene una longitud menor, representando la tendencia de corto plazo actual.

Cuando la media de corto plazo cruza por encima de la de largo plazo, indica que la tendencia de corto plazo se fortalece y el mercado entra en una tendencia alcista, generando una señal de compra en ese cruce. Por el contrario, cuando la media de corto plazo cruza por debajo de la de largo plazo, indica que la tendencia de corto plazo se debilita y el mercado entra en una tendencia bajista, generando una señal de venta en ese cruce.

De esta forma, se sigue la tendencia del mercado mediante la detección de estos cruces de medias móviles.

Ventajas de la estrategia

- Utiliza cruces de medias móviles para determinar la tendencia principal, un indicador técnico clásico y práctico.

- Admite múltiples combinaciones de diferentes tipos de medias móviles, ofreciendo alta flexibilidad.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para la automatización del trading cuantitativo.

- Los parámetros son configurables, lo que permite adaptarse a diferentes condiciones del mercado.

Análisis de riesgos

- Las medias móviles tienen un rezago inherente; cuando se genera una señal de cruce, el movimiento del precio ya puede haber ocurrido o estar cerca de un punto de reversión, lo que conlleva un riesgo de señales falsas retardadas.

- Pueden ocurrir errores en la determinación de la tendencia, lo que lleva a pérdidas innecesarias.

- Es necesario configurar adecuadamente los parámetros de las medias móviles, ya que diferentes parámetros pueden producir resultados muy distintos.

Soluciones a los riesgos:

- Acortar adecuadamente el período de las medias móviles para aumentar la sensibilidad a los cambios del mercado.

- Combinar con otros indicadores para su validación y evitar juicios erróneos.

- Métodos de optimización de parámetros: búsqueda exhaustiva, aprendizaje automático, algoritmos genéticos, etc.

- Controlar adecuadamente el tamaño de la posición y los niveles de stop-loss.

Direcciones de optimización de la estrategia

- Agregar filtros basados en otros indicadores, combinando múltiples criterios para mejorar la precisión de las decisiones.

- Ajustar automáticamente los parámetros de las medias móviles según las condiciones del mercado.

- Incorporar algoritmos de aprendizaje automático para optimizar los parámetros de forma automática.

- Mejorar la estrategia de stop-loss.

Resumen

Esta estrategia se basa en el enfoque clásico de utilizar cruces de medias móviles para determinar la tendencia principal, aplicando de forma flexible combinaciones de diferentes medias. La lógica es simple, fácil de implementar y adecuada para el trading automatizado. En general, la estrategia tiene cierta utilidad práctica, pero también ofrece margen de mejora y optimización. A través de la optimización de parámetros, la incorporación de filtros adicionales y otros métodos, es posible mejorar continuamente su rendimiento.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1