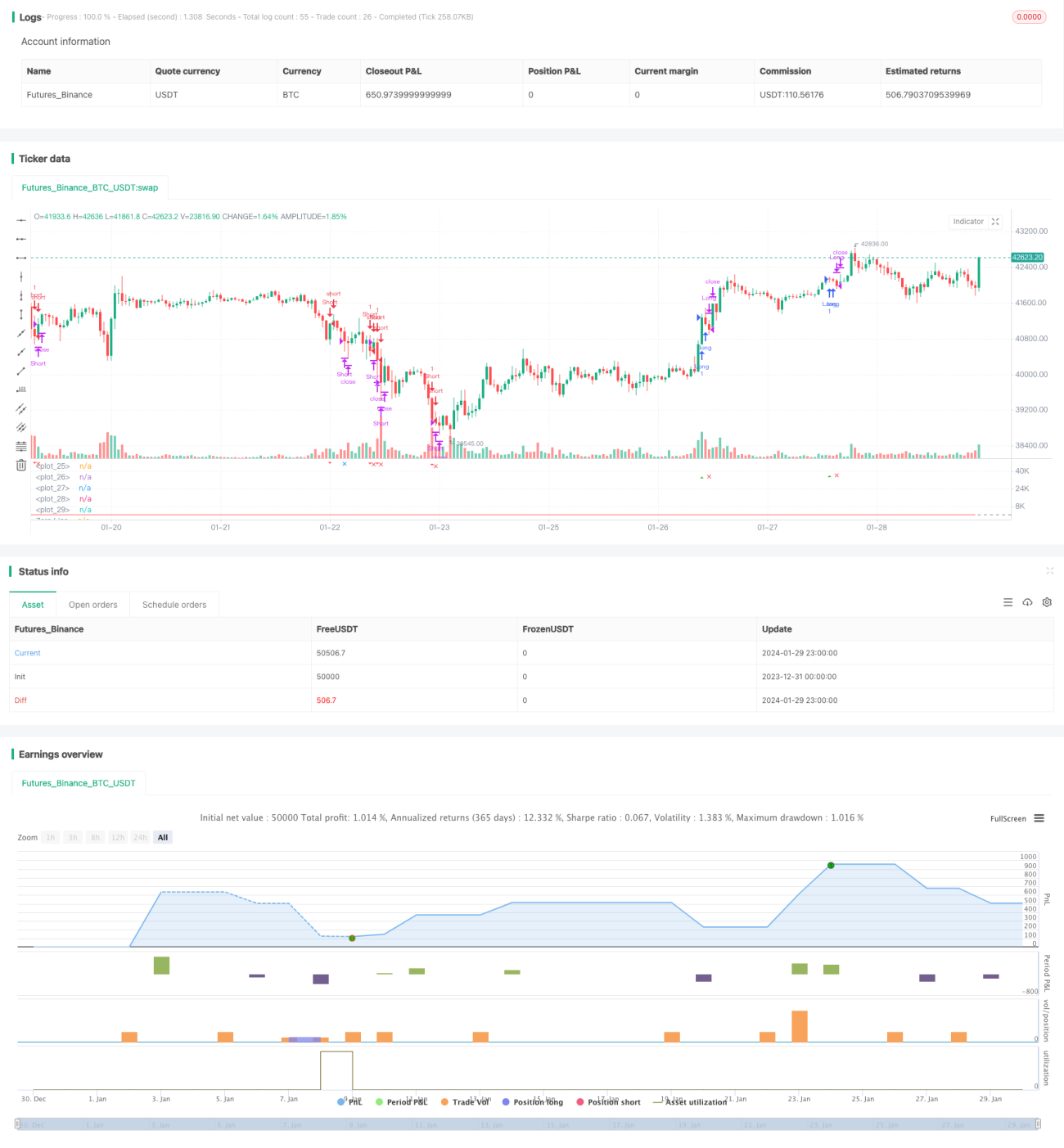

Estrategia mejorada de seguimiento de ondas

Resumen: Se trata de una estrategia de seguimiento de tendencias que aplica un indicador de ondas para identificar la tendencia. Calcula la media móvil exponencial del precio medio y la media móvil de la diferencia absoluta de precios para obtener una línea de onda. La estrategia supervisa los cruces de la línea de onda con las zonas de sobrecompra y sobreventa para generar señales de trading. Además, combina filtros de media móvil y de volumen para evitar señales falsas.

Principio de la estrategia:

- Calcular el precio medio ap = (máximo + mínimo + cierre) / 3

- Calcular la EMA de ap para n1 periodos, obteniendo esa

- Calcular la EMA de n1 periodos de la diferencia absoluta entre ap y esa, obteniendo d

- Calcular la línea de onda: ci = (ap - esa) / (0.015 * d)

- Calcular la EMA de ci para n2 periodos, obteniendo la línea de onda última tci, es decir, wt1

- Calcular la SMA de 4 periodos de wt1, obteniendo wt2

- Dibujar las líneas horizontales de las zonas de sobrecompra (obLevel1/2) y sobreventa (osLevel1/2)

- Cuando wt1 cruza al alza la línea obLevel2 se genera una señal de compra; cuando wt1 cruza a la baja la línea osLevel2 se genera una señal de venta

- Agregar el filtro de media móvil emaFilter y el filtro de volumen volumeFilter para evitar señales falsas

- Tras la entrada, establecer niveles de take profit y stop loss para salir de la posición

Ventajas:

- La línea de onda maneja bien las transiciones entre tendencias alcistas y bajistas, capturando eficazmente la tendencia

- Al combinar el doble filtro de media móvil y volumen, la fiabilidad es alta

- El uso de múltiples conjuntos de parámetros evita las limitaciones de un único indicador

- Establecer take profit y stop loss permite asegurar parte de los beneficios y controlar el riesgo de forma eficaz

Riesgos y deficiencias:

- La elección de parámetros puede provocar un rendimiento deficiente o sobreajuste en ciertas condiciones

- No hay una guía clara para seleccionar los parámetros óptimos; se requiere prueba y error

- No se incorporan condiciones de mercado más amplias en las señales

- Existe el riesgo de efecto "fuegos artificiales" si se utiliza en mercados laterales o volátiles

- Carece de reglas de salida más allá de take profit/stop loss

Orientaciones para la optimización:

- Probar conjuntos de parámetros en varios marcos temporales y activos para encontrar los valores óptimos

- Incorporar indicadores de volatilidad para evitar señales en periodos de baja volatilidad

- Añadir indicadores complementarios como el RSI para mejorar la precisión de las señales

- Construir un modelo de aprendizaje automático que busque los parámetros óptimos para activos específicos

- Mejorar la salida añadiendo un trailing stop o salidas basadas en eventos repentinos de expansión de volatilidad

Conclusión:

Se trata de una estrategia diseñada combinando la línea de onda con indicadores auxiliares. Aprovecha la capacidad de la línea de onda para identificar eficazmente los cambios de tendencia, complementada con filtros de media móvil y volumen para evitar señales falsas, capturando la mayor parte de las tendencias de medio y largo plazo. Al mismo tiempo, utiliza take profit y stop loss para controlar el riesgo. El margen de optimización sigue siendo amplio; ajustando combinaciones de parámetros, incorporando más indicadores y utilizando aprendizaje automático, se puede mejorar el rendimiento de la estrategia en una mayor variedad de activos y marcos temporales.

- 1