Estrategia de oscilación a corto plazo basada en CCI y EMA

Resumen

Esta estrategia es una estrategia de trading de oscilación a corto plazo que combina el indicador de media móvil EMA con el indicador CCI para identificar las tendencias a corto plazo del mercado y las condiciones de sobrecompra/sobreventa, con el objetivo de capturar oportunidades de fluctuación de precios a corto plazo.

Principio de la Estrategia

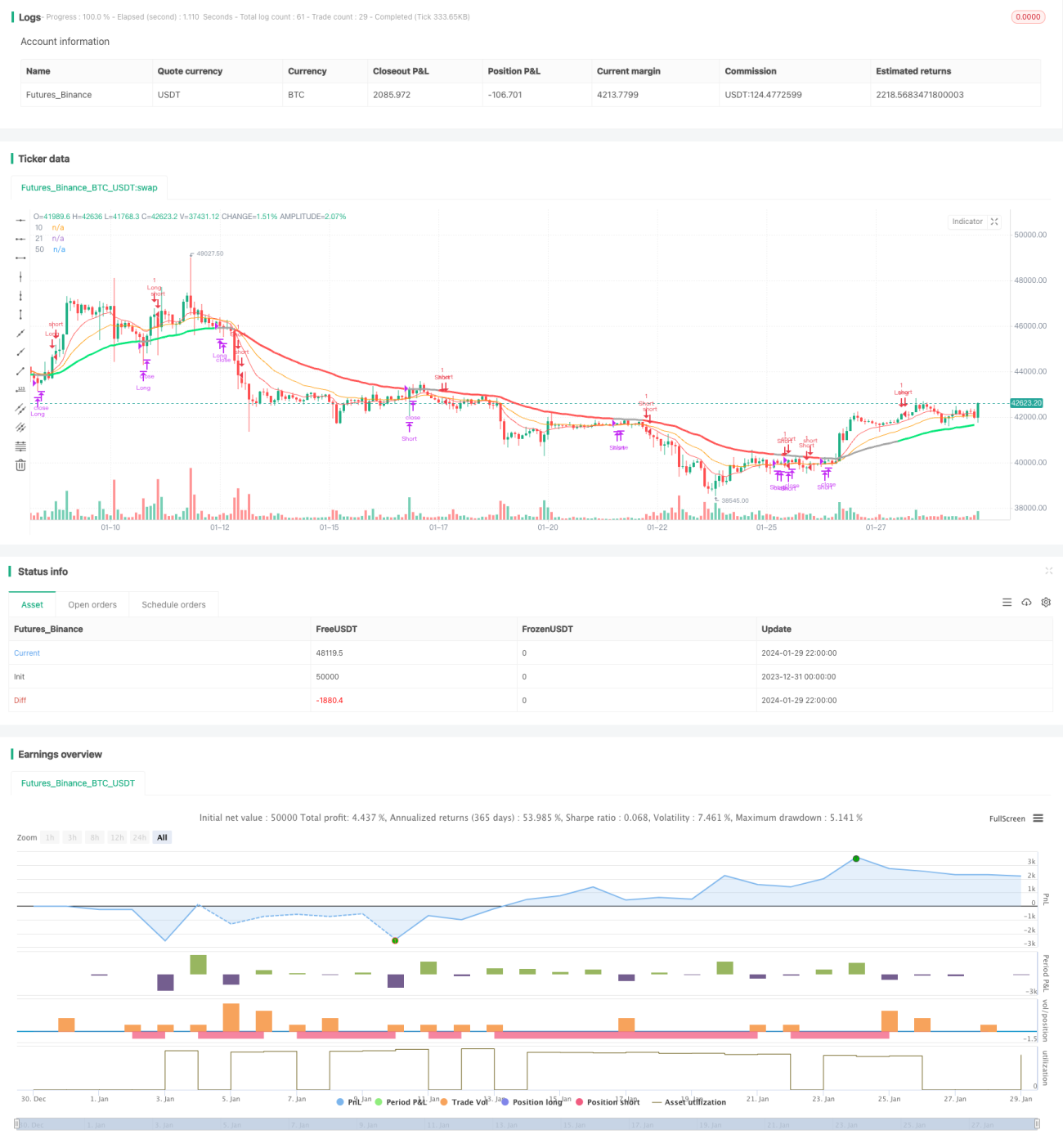

La estrategia utiliza principalmente tres medias móviles (EMA de 10 días, EMA de 21 días y EMA de 50 días) junto con el indicador CCI para determinar los momentos de entrada y salida.

La lógica específica es:

Cuando la media móvil a corto plazo (EMA de 10 días) cruza por encima de la media móvil a medio plazo (EMA de 21 días) y al mismo tiempo la media móvil a corto plazo está por encima de la media móvil a largo plazo (EMA de 50 días), y el indicador CCI es mayor que 0, se considera una señal alcista y se abre una posición larga; cuando la media móvil a corto plazo cruza por debajo de la media móvil a medio plazo, la media móvil a corto plazo está por debajo de la media móvil a largo plazo, y el indicador CCI es menor que 0, se considera una señal bajista y se abre una posición corta.

La lógica de cierre de posición es cerrar cuando la media móvil a corto plazo vuelve a cruzar la media móvil a medio plazo.

Ventajas de la Estrategia

-

La combinación del sistema de medias móviles y el indicador CCI permite identificar eficazmente la dirección de la tendencia de las fluctuaciones de precios a corto plazo y las condiciones de sobrecompra/sobreventa.

-

El uso de cruces dorados y cruces de muerte de las medias móviles para determinar entradas y salidas es simple y práctico.

-

Los parámetros y la configuración del período del indicador CCI son razonables, lo que puede filtrar algunas señales falsas.

-

El uso de múltiples períodos de tiempo en las medias móviles permite obtener mejores oportunidades de operación en mercados oscilantes.

Riesgos de la Estrategia

-

Las operaciones a corto plazo tienen una alta volatilidad, por lo que puede haber muchas pérdidas consecutivas por stop-loss.

-

Una configuración inadecuada de los parámetros del indicador CCI puede aumentar las señales falsas.

-

Durante los períodos de consolidación en rango, la estrategia puede sufrir múltiples pérdidas pequeñas.

-

Solo es adecuada para traders que realizan operaciones frecuentes a corto plazo, no para posiciones a largo plazo.

Las medidas correspondientes para mitigar los riesgos incluyen: optimizar los parámetros del CCI, ajustar los niveles de stop-loss, agregar condiciones de filtro, etc.

Direcciones de Optimización de la Estrategia

-

Se pueden probar diferentes combinaciones de EMA con longitudes variables para optimizar los parámetros.

-

Se pueden agregar otros indicadores o condiciones de filtro para eliminar algunas señales falsas, como MACD, KDJ, etc.

-

Se puede utilizar un trailing stop dinámico para controlar la pérdida por operación.

-

Se puede combinar con indicadores de tendencia de un marco de tiempo superior para evitar operar en contra de la tendencia.

Resumen

En general, esta estrategia es una estrategia de oscilación típica a corto plazo, que utiliza los cruces dorados y de muerte de las medias móviles junto con las condiciones de sobrecompra/sobreventa del indicador CCI para capturar oportunidades de reversión a corto plazo en los precios. Esta estrategia es adecuada para operaciones frecuentes a corto plazo, pero requiere soportar cierta presión de stop-loss. Mediante la optimización de parámetros y la adición de condiciones de filtro, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1