Estrategia de seguimiento de tendencia de Donchian

Resumen

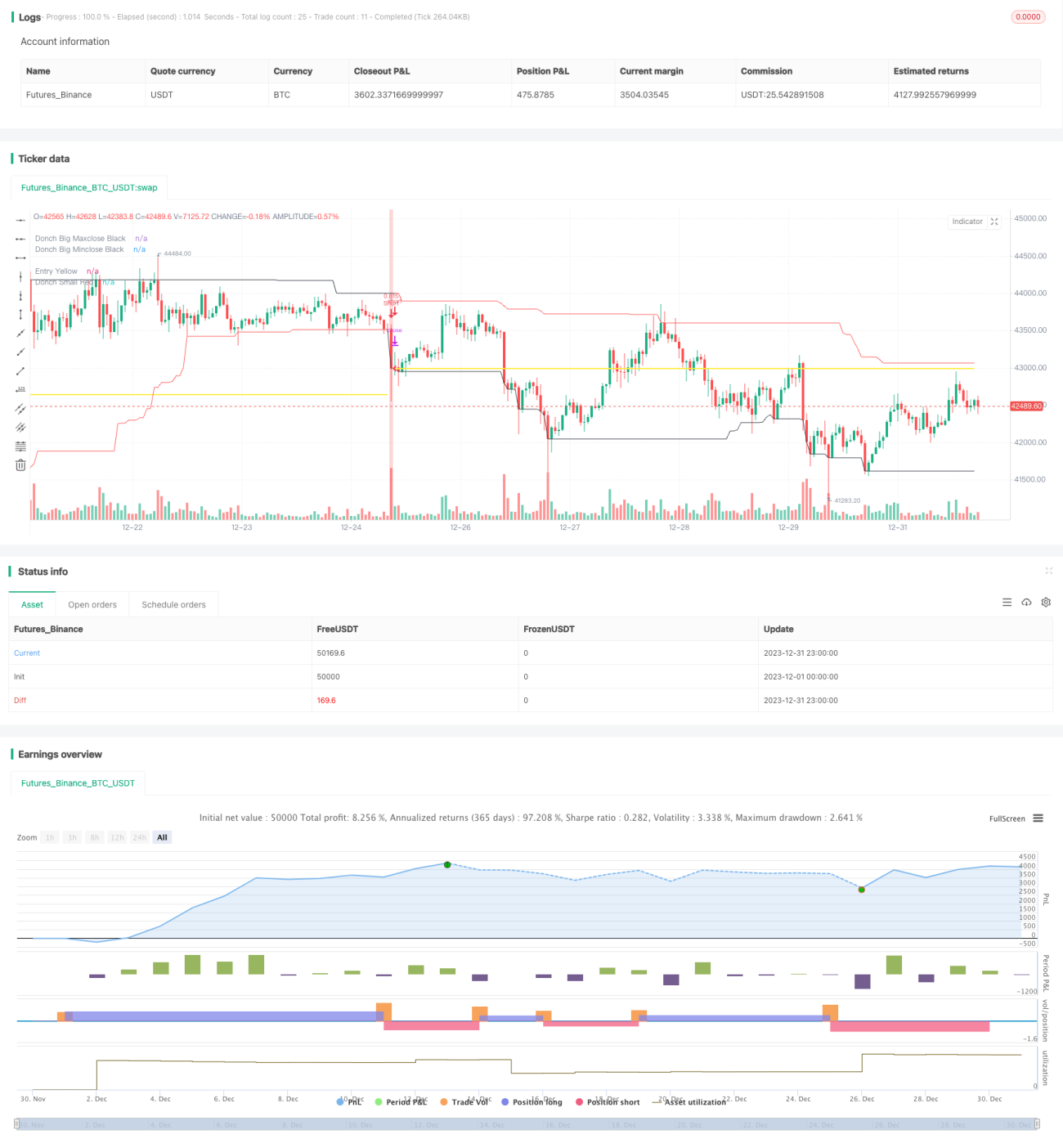

La estrategia de seguimiento de tendencia Donichian se desarrolla basándose en el principio del canal de Donichian descrito en el artículo "Black Box Trend Following – Lifting the Veil". Esta estrategia utiliza el canal de Donichian para juzgar la tendencia del precio, y abre posiciones largas o cortas cuando el precio alcanza un nuevo máximo o un nuevo mínimo.

Principio de la estrategia

La estrategia determina la dirección de la tendencia mediante el indicador del canal de Donichian. El canal de Donichian está compuesto por un canal de período más largo y otro de período más corto. Cuando el precio supera el canal de período más largo, se considera que la tendencia ha comenzado; cuando el precio supera el canal de período más corto, se considera que la tendencia ha terminado.

Específicamente, la longitud del canal de período más largo es de 50 o 20 días, y la del canal de período más corto es de 50, 20 o 10 días. Si el precio es igual al precio máximo de los últimos 50 días, se abre una posición larga; si el precio es igual al precio mínimo de los últimos 50 días, se abre una posición corta. Si el precio es igual al precio mínimo de los últimos 20 o 10 días, se cierra la posición larga; si el precio es igual al precio máximo de los últimos 20 o 10 días, se cierra la posición corta.

De esta manera, mediante la combinación de dos canales de Donichian de diferentes períodos, se puede determinar la dirección al inicio de la tendencia para abrir posiciones, y salir del mercado cuando la tendencia termina, limitando las pérdidas.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

-

Fuerte capacidad para capturar tendencias. Al utilizar la ruptura del canal de Donichian para determinar el inicio y el fin de la tendencia, se puede seguir eficazmente la tendencia.

-

Control de riesgos adecuado. Se emplea un stop loss móvil para limitar las pérdidas individuales.

-

Flexibilidad en el ajuste de parámetros. Se puede elegir libremente la combinación de períodos del canal, adaptándose a diferentes instrumentos y condiciones de mercado.

-

Lógica de trading simple y clara. Fácil de entender e implementar.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Incapacidad para adaptarse a mercados laterales. Cuando la tendencia no es clara, se producirán múltiples ajustes de pequeña magnitud, generando pérdidas por stop loss.

-

Riesgo de ruptura fallida. Después de que el precio supere el canal, podría retroceder nuevamente, provocando un stop loss.

-

Riesgo de selección del período. Si el período del canal no se establece adecuadamente, se generará trading en ruido.

-

Riesgo de disminución del ratio de Sharpe. Si se aumenta el tamaño de la posición sin ajustar el stop loss, se enfrentará el riesgo de una disminución del ratio de Sharpe.

Soluciones correspondientes:

- Optimizar los parámetros, eligiendo la combinación adecuada de períodos del canal.

- Ajustar adecuadamente el tamaño de la posición y el stop loss para controlar el riesgo.

- Utilizar esta estrategia en instrumentos y mercados con tendencias claras.

Direcciones de optimización

La estrategia se puede optimizar en las siguientes direcciones:

-

Agregar filtros para evitar señales falsas. Por ejemplo, combinar indicadores de volumen para determinar rupturas verdaderas.

-

Optimizar la combinación de períodos del canal y el control de posición para mejorar la relación beneficio-riesgo. Se puede introducir un mecanismo de stop loss adaptativo.

-

Probar optimización por puntos de quiebre (breakpoint) para encontrar la mejor combinación de parámetros.

-

Incorporar algoritmos de aprendizaje automático para la optimización y ajuste dinámico de parámetros.

Conclusión

La estrategia de seguimiento de tendencia Donichian juzga el inicio y el fin de la tendencia mediante un doble canal, adopta un enfoque de seguimiento de tendencia y controla eficazmente las pérdidas individuales. Esta estrategia tiene parámetros ajustables y es fácil de implementar, lo que la convierte en una estrategia de seguimiento de tendencia muy práctica. Sin embargo, es necesario tener en cuenta su menor rentabilidad en mercados laterales y los riesgos asociados a la selección de parámetros. Mediante una optimización adicional, se puede lograr un mejor rendimiento de la estrategia.

- 1