Estrategia de trading recursiva con momentum

Resumen

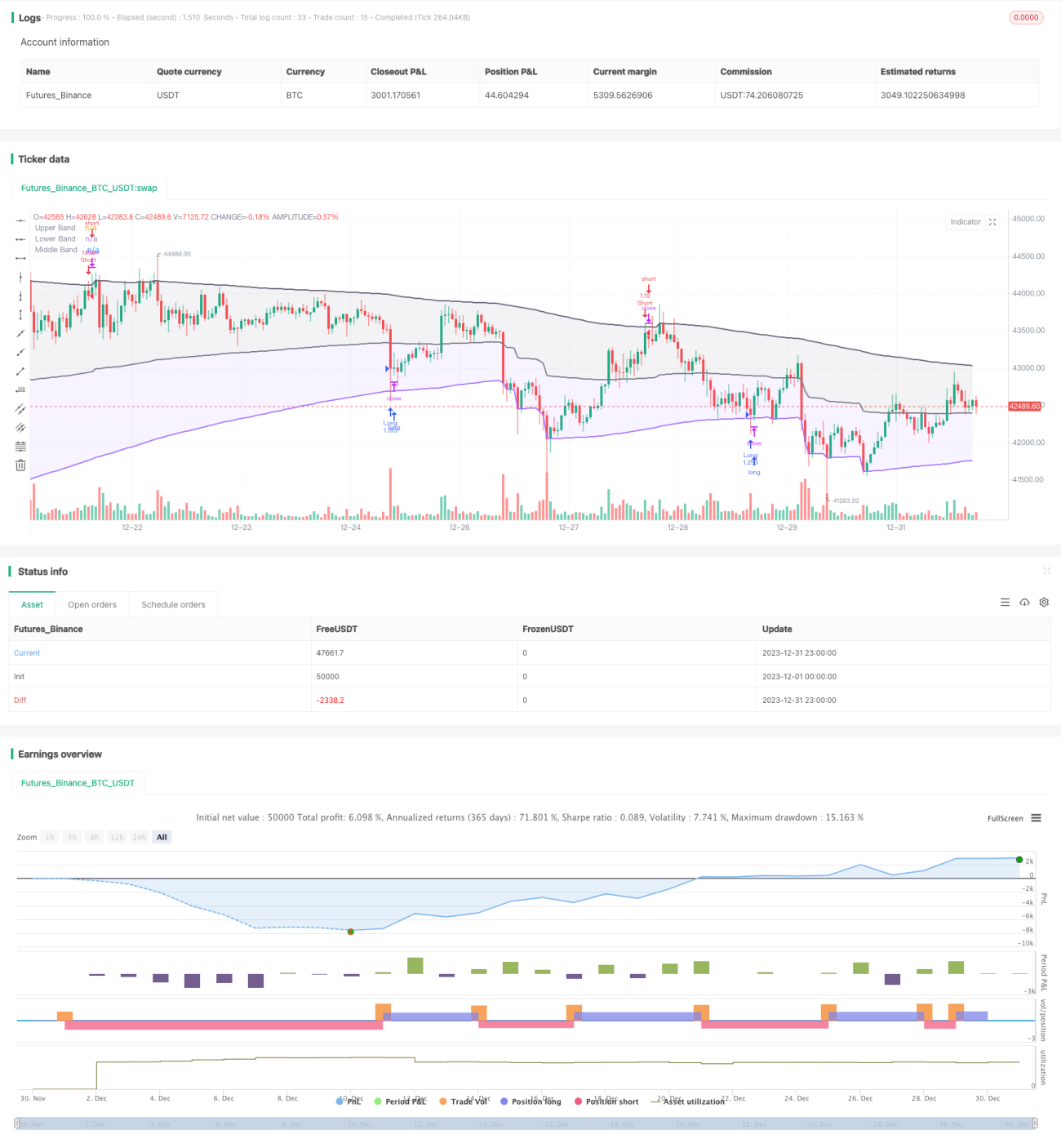

Esta estrategia se basa en un indicador de bandas recursivas desarrollado por alexgrover para el seguimiento de tendencias y la ruptura de niveles. La estrategia utiliza el indicador de bandas recursivas para determinar la tendencia de los precios y los niveles clave de soporte y resistencia, combinando condiciones de momentum para filtrar falsas rupturas, logrando entradas de baja frecuencia pero alta calidad.

Principio de la estrategia

Cálculo del indicador de bandas recursivas

El indicador de bandas recursivas está compuesto por una banda superior, una banda inferior y una línea media. La fórmula de cálculo es:

Banda superior = Máximo (banda superior de la vela anterior, precio de cierre + n * volatilidad)

Banda inferior = Mínimo (banda inferior de la vela anterior, precio de cierre - n * volatilidad)

Línea media = (Banda superior + Banda inferior) / 2

Donde n es un coeficiente de escala, y la volatilidad puede elegirse entre ATR, desviación estándar, canal medio de precios y el método especial RFV. El parámetro de longitud controla la sensibilidad del indicador: cuanto mayor sea el valor, menos probable será que el indicador se active.

Reglas de trading de la estrategia

La estrategia primero detecta si la dirección de la banda inferior continúa al alza y si la dirección de la banda superior continúa a la baja, para filtrar falsas rupturas.

Cuando el precio rompe por debajo de la banda inferior, se abre una posición larga; cuando el precio supera la banda superior, se abre una posición corta.

Además, la estrategia establece una lógica de stop loss.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza un marco recursivo, el cálculo del indicador es eficiente y evita cálculos redundantes.

- Los parámetros del indicador son ajustables, lo que permite adaptarse a diferentes entornos de mercado.

- Combina tendencias y rupturas, evitando falsas rupturas.

- La condición de momentum filtra y garantiza la calidad de las señales de trading.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Una configuración inadecuada de los parámetros puede provocar una frecuencia de trading demasiado alta o una mala calidad de las señales.

- Cuando la tendencia cambia en ciclos grandes, pueden ocurrir pérdidas significativas.

- En condiciones extremas del mercado, un control insuficiente del deslizamiento puede ampliar las pérdidas.

Estos riesgos pueden controlarse mediante la optimización de parámetros, el establecimiento de stop loss y el aumento del deslizamiento.

Direcciones de optimización

Esta estrategia también puede optimizarse en las siguientes direcciones:

- Combinar indicadores de múltiples períodos para implementar trading en múltiples marcos temporales.

- Agregar un módulo de aprendizaje automático para lograr una optimización adaptativa de los parámetros.

- Incorporar análisis de correlación cuantitativa para encontrar la mejor combinación de parámetros.

- Utilizar aprendizaje profundo para predecir la trayectoria de los precios y mejorar la precisión de las señales.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencias muy práctica y eficiente. Combina un marco recursivo para ahorrar recursos computacionales, utiliza niveles de soporte y resistencia de tendencias para determinar la dirección general, y añade condiciones de momentum para filtrar falsas rupturas, garantizando así la calidad de las señales de trading. Con un ajuste adecuado de parámetros y un control de riesgos efectivo, se pueden obtener buenos resultados. Vale la pena investigar y optimizar más para adaptarla a entornos de mercado más complejos.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1