Estrategia extrema de media móvil de tendencia Noro

Resumen

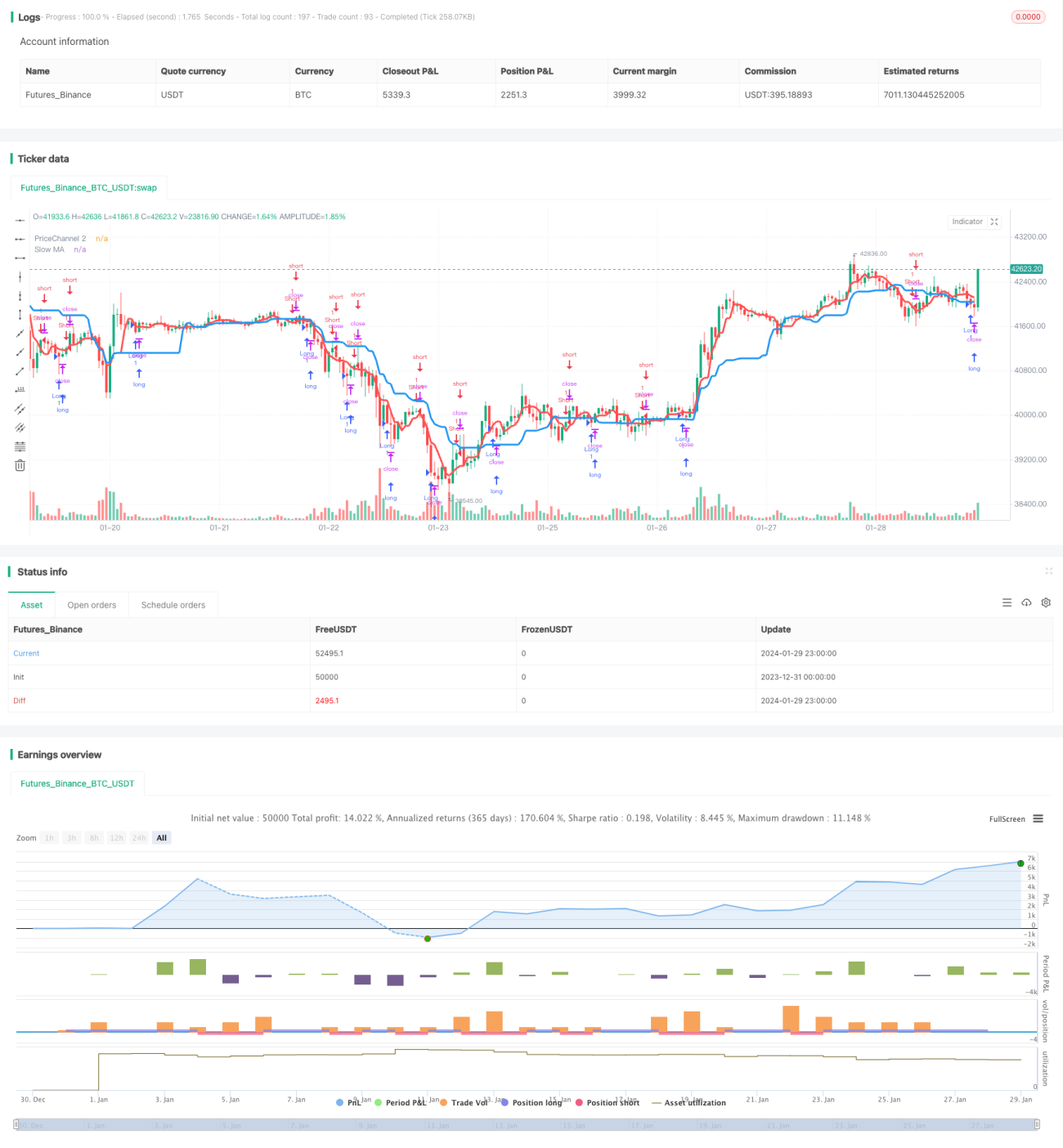

Esta estrategia utiliza dos medias móviles para identificar la dirección de la tendencia y los momentos de entrada en largo y corto. La media móvil lenta (línea azul) se emplea para determinar la tendencia general, mientras que la media móvil rápida (línea roja) combinada con un canal de precios se utiliza para detectar oportunidades de compra y venta.

Principio de la estrategia

-

Se calculan dos medias móviles, una rápida y otra lenta. La media lenta tiene un período de 21 y sirve para determinar la tendencia general; la media rápida tiene un período de 5 y, combinada con el canal de precios, se usa para detectar oportunidades de trading.

-

Se calcula si el precio actual ha superado el canal de precios del período anterior. Si el precio rompe el canal, se considera una oportunidad de trading.

-

Se calcula la dirección y el número de velas. Si las últimas N velas son todas bajistas, podría ser una oportunidad de compra; si las últimas N velas son todas alcistas, podría ser una oportunidad de venta. El número N se establece mediante el parámetro Bars.

-

Combinando los factores anteriores, se generan señales de compra o venta. Si la tendencia del mercado es coherente con la dirección de la media lenta, y la media rápida o el canal de precios generan una señal, y además las velas cumplen la condición, se emite una señal de trading.

Ventajas de la estrategia

-

Utiliza un sistema de doble media móvil que permite seguir eficazmente la dirección de la tendencia.

-

La combinación de la media rápida con el canal de precios permite detectar puntos de ruptura tempranamente, capturando las oportunidades de trading.

-

Al generar señales, se considera también la dirección y el número de velas, evitando quedar atrapado en movimientos de reversión del mercado.

-

Los parámetros de las medias móviles se pueden ajustar libremente, siendo aplicables a diferentes activos y marcos temporales.

Riesgos de la estrategia y soluciones

-

Las dobles medias móviles pueden generar señales falsas durante períodos laterales. Se puede complementar con indicadores de spread o ATR para evitar operar en mercados en rango.

-

En condiciones anormales del mercado también se puede quedar atrapado. Se pueden establecer stops adecuados para reducir la pérdida por operación.

-

No se puede evitar perfectamente ser atrapado por reversiones. Seguiremos optimizando los mecanismos y parámetros para hacer la estrategia más robusta.

Direcciones de optimización de la estrategia

-

Añadir indicadores auxiliares como ADX, MACD, etc., para evitar operaciones erróneas en mercados laterales.

-

Ajustar dinámicamente los stops. Se puede calcular la expectativa de riesgo mediante ATR y establecer una relación de stop razonable.

-

Optimizar la capacidad de adaptación de los parámetros. Se pueden utilizar métodos de aprendizaje automático para que el sistema optimice automáticamente los parámetros.

-

Ajustar los parámetros según las características del activo. Por ejemplo, las criptomonedas son más adecuadas para parámetros de período más corto.

Conclusión

En general, esta estrategia es muy adecuada para seguir tendencias. También incorpora ciertas oportunidades de trading por ruptura. Con una optimización adecuada, la estrategia puede operar de manera estable en más mercados. Continuaremos mejorándola para convertirla en una estrategia cuantitativa de alta calidad a nivel comercial.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1