Estrategia de trailing stop con doble ATR

Resumen

La estrategia de stop loss trailing doble ATR es una estrategia de trading a corto plazo basada en el indicador de Rango Verdadero Promedio (ATR). Esta estrategia establece simultáneamente dos líneas de stop loss: la línea ATR rápida y la línea ATR lenta, y determina las entradas y salidas según el cruce de estas dos líneas de stop loss. La estrategia es simple, fácil de entender y responde rápidamente, siendo adecuada para mercados de alta volatilidad.

Principio de la estrategia

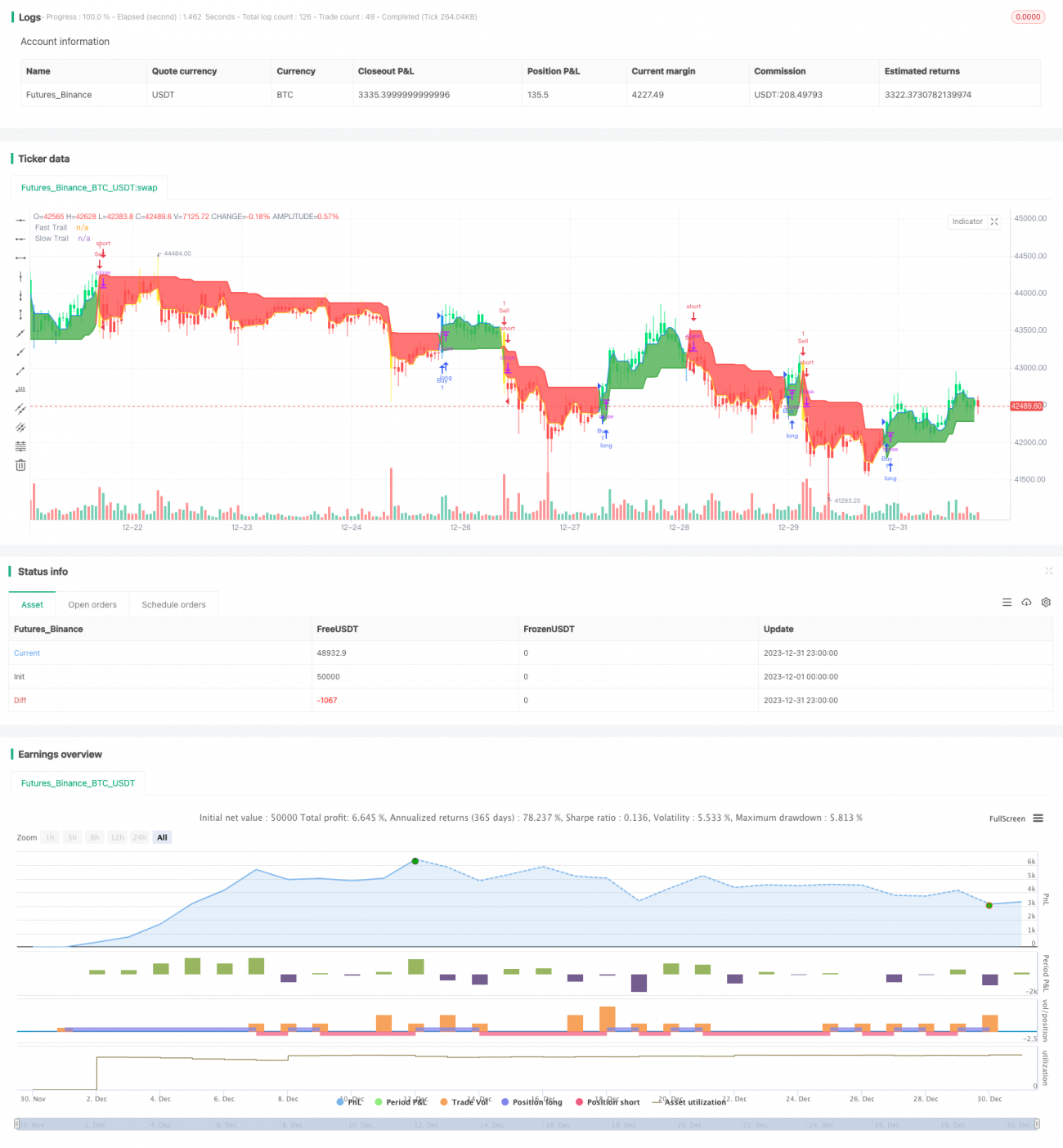

La estrategia utiliza principalmente el indicador ATR para establecer dos líneas de stop loss. Una es la línea ATR rápida, con un período ATR corto y un multiplicador pequeño, que reacciona rápidamente; la otra es la línea ATR lenta, con un período ATR largo y un multiplicador grande, que actúa como filtro. Cuando la línea ATR rápida cruza por encima de la línea ATR lenta, se genera una señal de compra; cuando la línea ATR rápida cruza por debajo de la línea ATR lenta, se genera una señal de venta. De esta manera, mediante el cruce de las dos líneas ATR se determinan las entradas y salidas, lo que permite controlar eficazmente el stop loss.

La lógica operativa específica es: calcular la línea ATR rápida y la línea ATR lenta; si el precio de la línea rápida es superior al de la línea lenta, se utiliza la línea rápida como stop loss trailing; de lo contrario, se utiliza la línea lenta como stop loss trailing. El color de la vela indica qué línea de stop loss se está utilizando actualmente: verde y azul indican stop loss con la línea rápida; rojo y amarillo indican stop loss con la línea lenta. Cuando el precio de mercado toca la línea de stop loss, se sale de la posición.

Análisis de ventajas

La estrategia de stop loss trailing doble ATR presenta las siguientes ventajas:

- Lógica operativa simple y clara, fácil de entender e implementar.

- Respuesta rápida a los cambios del mercado, adecuada para mercados de alta volatilidad.

- El doble ATR controla el riesgo, deteniendo pérdidas de manera efectiva.

- El indicador ATR está parametrizado, permitiendo ajustar el nivel de stop loss.

- El color de la vela visualizado indica claramente la situación del stop loss.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Propensa a operaciones excesivas (overtrading).

- El indicador ATR tiene un pobre ajuste a curvas, pudiendo amplificar las pérdidas.

- No puede filtrar eficazmente las fases de mercado de rango lateral y tendencia.

Estos riesgos pueden reducirse optimizando el período ATR, ajustando el multiplicador ATR, o combinándola con otros indicadores de filtro.

Direcciones de optimización

Las posibles direcciones de optimización para la estrategia de stop loss trailing doble ATR incluyen:

- Optimizar los parámetros ATR para ajustar el nivel de stop loss.

- Añadir indicadores de filtro para evitar operaciones no rentables, por ejemplo, agregar un indicador de media móvil para identificar la tendencia.

- Añadir condiciones de apertura para evitar operaciones erróneas, como agregar un indicador de volumen.

- Añadir salidas por tiempo de permanencia para evitar operaciones demasiado frecuentes.

Resumen

En general, la estrategia de stop loss trailing doble ATR es fácil de entender e implementar, especialmente adecuada para escenarios de alta volatilidad, y puede controlar eficazmente el riesgo. Además, ofrece un amplio margen de optimización mediante ajustes de parámetros y la incorporación de filtros. Es una estrategia de corto plazo recomendable.

- 1