Estrategia de trading cuantitativo combinando Supertrend y RSI

Resumen

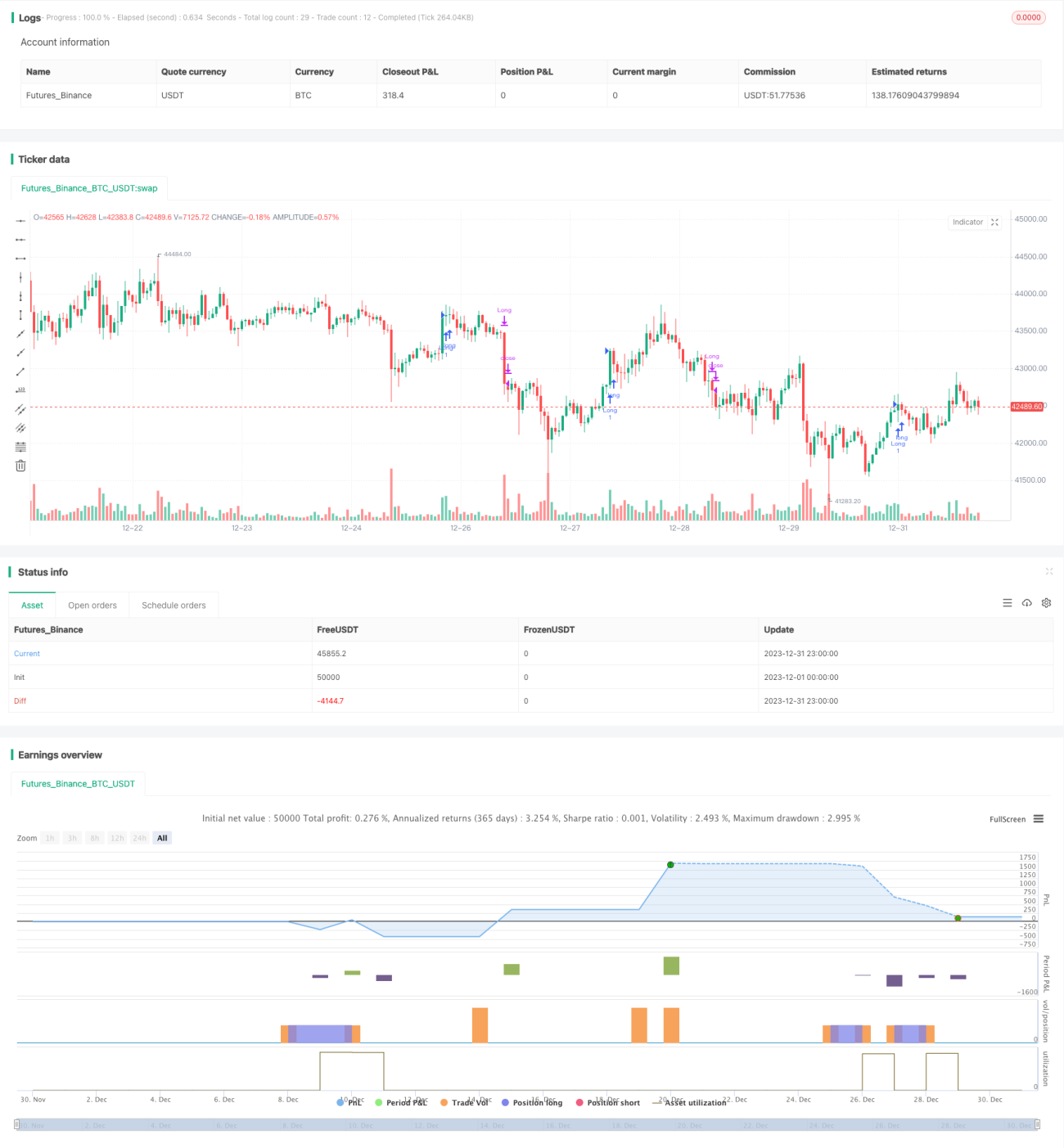

El nombre de esta estrategia es "Estrategia de Doble Impulso". La idea principal de esta estrategia es combinar dos poderosos indicadores técnicos, Supertrend y RSI, aprovechando las fortalezas de cada uno para lograr un trading cuantitativo más eficiente.

Principio de la Estrategia

La parte central de esta estrategia consiste en utilizar la función Change para determinar el cambio de dirección del indicador Supertrend, generando así señales de trading. Cuando la dirección del Supertrend cambia de arriba a abajo, se genera una señal de compra; cuando cambia de abajo a arriba, se genera una señal de venta.

Al mismo tiempo, la estrategia introduce el indicador RSI para ayudar a determinar cuándo cerrar posiciones. Cuando el RSI cruza por encima de la línea de sobrecompra establecida, se cierra la posición larga; cuando cruza por debajo de la línea de sobreventa, se cierra la posición corta. De esta manera, el RSI ayuda a determinar puntos de stop-loss razonables, asegurando los beneficios.

Análisis de Ventajas

La mayor ventaja de esta estrategia que combina Supertrend y RSI es:

-

Supertrend es experto en identificar cambios de tendencia del mercado, logrando un posicionamiento preciso para comprar y vender.

-

RSI es experto en identificar puntos máximos y mínimos de sobreimpulso y corrección, ayudando a determinar niveles razonables de take-profit y stop-loss.

-

Ambas se complementan, facilitando la captura de oportunidades de mercado y obteniendo ganancias más estables.

-

La idea de la estrategia es clara y simple, fácil de entender y seguir, adecuada para inversores de diferentes niveles.

-

Es robusta, con un riesgo de drawdown controlable, y fácil de obtener rendimientos estables.

Análisis de Riesgos

Aunque la Estrategia de Doble Impulso tiene muchas ventajas, aún existen ciertos riesgos a considerar:

-

Tanto Supertrend como RSI pueden generar señales falsas, lo que lleva a pérdidas innecesarias. Se pueden ajustar los parámetros o introducir otros indicadores para verificación.

-

El trading bidireccional (largo y corto) conlleva mayores riesgos, requiriendo una gestión de capital y control de riesgos más estrictos.

-

Cuando el mercado experimenta una volatilidad anormal, los stop-loss pueden ser superados, por lo que se deben utilizar otros medios para controlar el riesgo.

-

El indicador Supertrend es sensible a los parámetros; diferentes mercados requieren ajustar el período ATR y el factor.

Direcciones de Optimización

Considerando los riesgos anteriores, la estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Agregar indicadores como Volumen y MACD para filtrar señales falsas, haciendo que las entradas sean más precisas.

-

Establecer stop-loss dinámicos, siguiendo los quiebres para hacer frente al riesgo de movimientos anormales del mercado.

-

Optimizar los parámetros de Supertrend y RSI para adaptarlos a las características de diferentes mercados.

-

Incorporar algoritmos de Machine Learning para ayudar a evaluar la efectividad de los indicadores y la selección de parámetros.

-

Utilizar derivados como futuros y opciones para cobertura, reduciendo el riesgo de stop-loss.

-

Establecer diferentes estrategias de gestión de posiciones para controlar pérdidas individuales y el drawdown máximo.

Conclusión

La "Estrategia de Doble Impulso" integra las fortalezas de los indicadores Supertrend y RSI, logrando una captura eficiente de tendencias y un stop-loss/take-profit efectivos. En comparación con un solo indicador, esta estrategia ofrece señales más confiables y un drawdown más controlable; es una estrategia de trading algorítmico fácil de implementar y con rendimientos estables. Mediante la optimización continua de los parámetros, la adición de filtros de señales y módulos de gestión de riesgos, esta estrategia tiene el potencial de lograr un rendimiento aún más destacado.

- 1