Estrategia de Supertrend con Puntos Pivote en Múltiples Marcos Temporales

Resumen

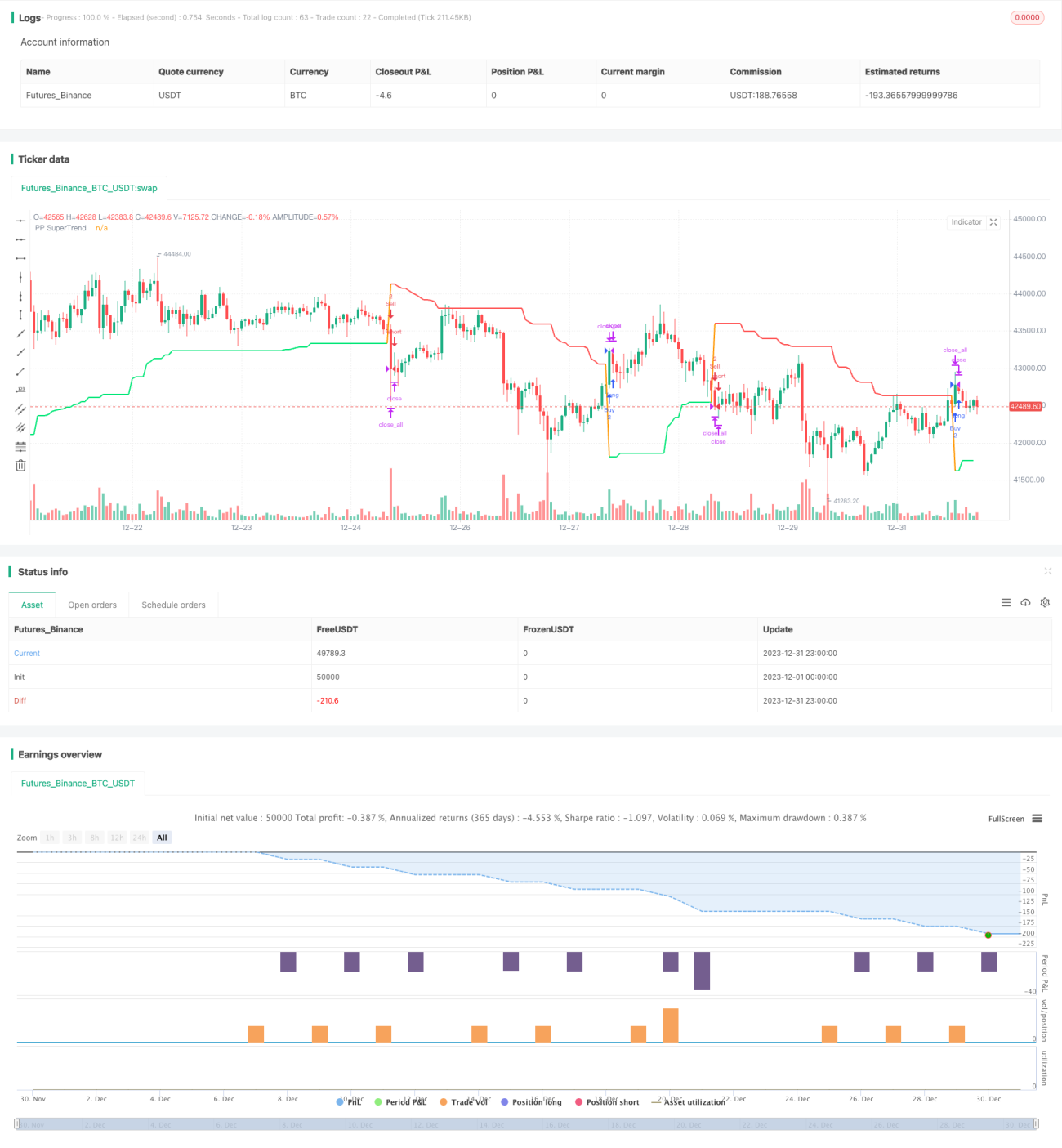

Esta estrategia combina el indicador de puntos pivote y el indicador de bandas de rango verdadero promedio para implementar un sistema de seguimiento de tendencia en múltiples marcos temporales. Permite capturar tendencias de mediano plazo mientras utiliza los puntos pivote para identificar soporte y resistencia a largo plazo, logrando mejores entradas y salidas.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores:

-

Indicador de puntos pivote: calcula el punto pivote superior e inferior a partir del promedio del precio máximo, mínimo y de cierre durante un período determinado. Los puntos pivote actúan como zonas clave de soporte y resistencia.

-

Bandas de rango verdadero promedio: calcula el rango verdadero promedio durante un período determinado y desplaza un canal por encima y por debajo de la línea central. Los bordes superior e inferior del canal sirven como niveles dinámicos de stop loss.

La lógica específica de la estrategia es:

Cuando el precio rompe el canal de las bandas de rango verdadero promedio, se toma una posición larga o corta en la dirección de la ruptura. Cuando el precio regresa al interior del canal, se cierra la posición. Además, cuando el precio supera el punto pivote superior, se adopta una postura larga; cuando el precio supera el punto pivote inferior, se adopta una postura corta.

La estrategia también introduce el concepto de línea media del punto pivote. Cuando el take profit supera esta línea media, es posible recolectar la mitad de las ganancias para controlar el riesgo.

Análisis de ventajas

Esta estrategia ofrece las siguientes ventajas:

-

Diseño de múltiples marcos temporales: el mediano/largo plazo determina la tendencia principal, mientras que el corto plazo determina la entrada específica.

-

La línea media del punto pivote sirve como opción de control de riesgo, permitiendo recoger la mitad de las ganancias y asegurar beneficios.

-

El canal de las bandas de rango verdadero promedio proporciona niveles claros de stop loss.

-

La estrategia tiene pocos parámetros, lo que facilita la optimización para encontrar la mejor combinación.

-

Minimiza el riesgo de falsos rompimientos.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

En mercados con alta volatilidad, el riesgo de stop loss es mayor.

-

Durante mercados laterales, la línea central puede actuar como resistencia, generando stops frecuentes.

-

Una elección inadecuada de parámetros puede resultar en demasiadas o muy pocas operaciones.

-

Las rupturas recientes de los puntos pivote podrían ser falsas.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Incorporar más indicadores para filtrar señales de entrada y evitar falsos rompimientos, como indicadores de volumen o Bandas de Bollinger.

-

Optimizar los parámetros de período de los puntos pivote y las bandas de rango verdadero promedio para encontrar la mejor combinación.

-

Establecer una zona de amortiguación alrededor de la línea media del punto pivote para evitar que se active con demasiada frecuencia.

-

Añadir un filtro de tendencia adecuado para asegurar operar en la misma dirección que la tendencia principal.

Conclusión

En general, esta estrategia es un sistema de seguimiento de tendencia muy práctico. Resuelve el difícil problema del stop loss que enfrentan la mayoría de los sistemas de tendencia, logrando un trading de tendencia con riesgo controlado. Es una estrategia muy recomendable. Con optimizaciones y mejoras posteriores, su eficacia puede aumentar aún más.

- 1