Estrategia de seguimiento de impulso entre marcos de tiempo

Resumen

Esta estrategia combina los indicadores de 123 Reversal y MACD para lograr un seguimiento del momentum en múltiples marcos temporales. El 123 Reversal identifica puntos de reversión a corto plazo, mientras que el MACD evalúa la tendencia a medio y largo plazo. La combinación de ambos permite generar señales largas o cortas que aprovechan la reversión de corto plazo alineada con la tendencia de medio y largo plazo.

Principio de la estrategia

La estrategia consta de dos partes:

-

Parte de 123 Reversal: Cuando se forman máximos/mínimos en las dos últimas velas y el oscilador estocástico está por debajo/por encima de 50, se genera una señal de compra/venta.

-

Parte de MACD: Cuando la línea rápida cruza por encima de la línea lenta se genera señal de compra, y cuando cruza por debajo, señal de venta.

Finalmente, se combinan ambas: solo se emite la señal final cuando tanto el 123 Reversal como el MACD generan señales en la misma dirección.

Ventajas

Esta estrategia integra reversión a corto plazo con tendencia a medio y largo plazo, lo que permite capturar el movimiento tendencial durante las fluctuaciones a corto plazo, aumentando así la tasa de acierto. Especialmente en mercados laterales, el 123 Reversal puede filtrar parte del ruido, mejorando la estabilidad.

Además, ajustando los parámetros se puede equilibrar la proporción entre señales de reversión y señales de tendencia, adaptándose a diferentes condiciones del mercado.

Riesgos

La estrategia presenta cierto retardo temporal, especialmente al usar MACD de período largo, lo que puede llevar a perder movimientos de corto plazo. Además, las señales de reversión tienen un componente aleatorio, con riesgo de quedar atrapado en falsas reversiones.

Se puede acortar el período del MACD o añadir un stop loss para controlar el riesgo.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros del 123 Reversal para mejorar las señales de reversión.

- Ajustar los parámetros del MACD para mejorar la identificación de tendencias.

- Agregar otros indicadores auxiliares para filtrar y mejorar la efectividad.

- Incorporar una estrategia de stop loss para controlar el riesgo.

Conclusión

Esta estrategia integra indicadores técnicos de múltiples parámetros y marcos temporales, combinando las ventajas del trading de reversión y del trading de tendencia mediante el seguimiento del momentum en distintos marcos. Es posible ajustar los parámetros para equilibrar su efectividad e introducir más indicadores o stops para optimizarla, lo que la convierte en un enfoque estratégico con gran potencial.

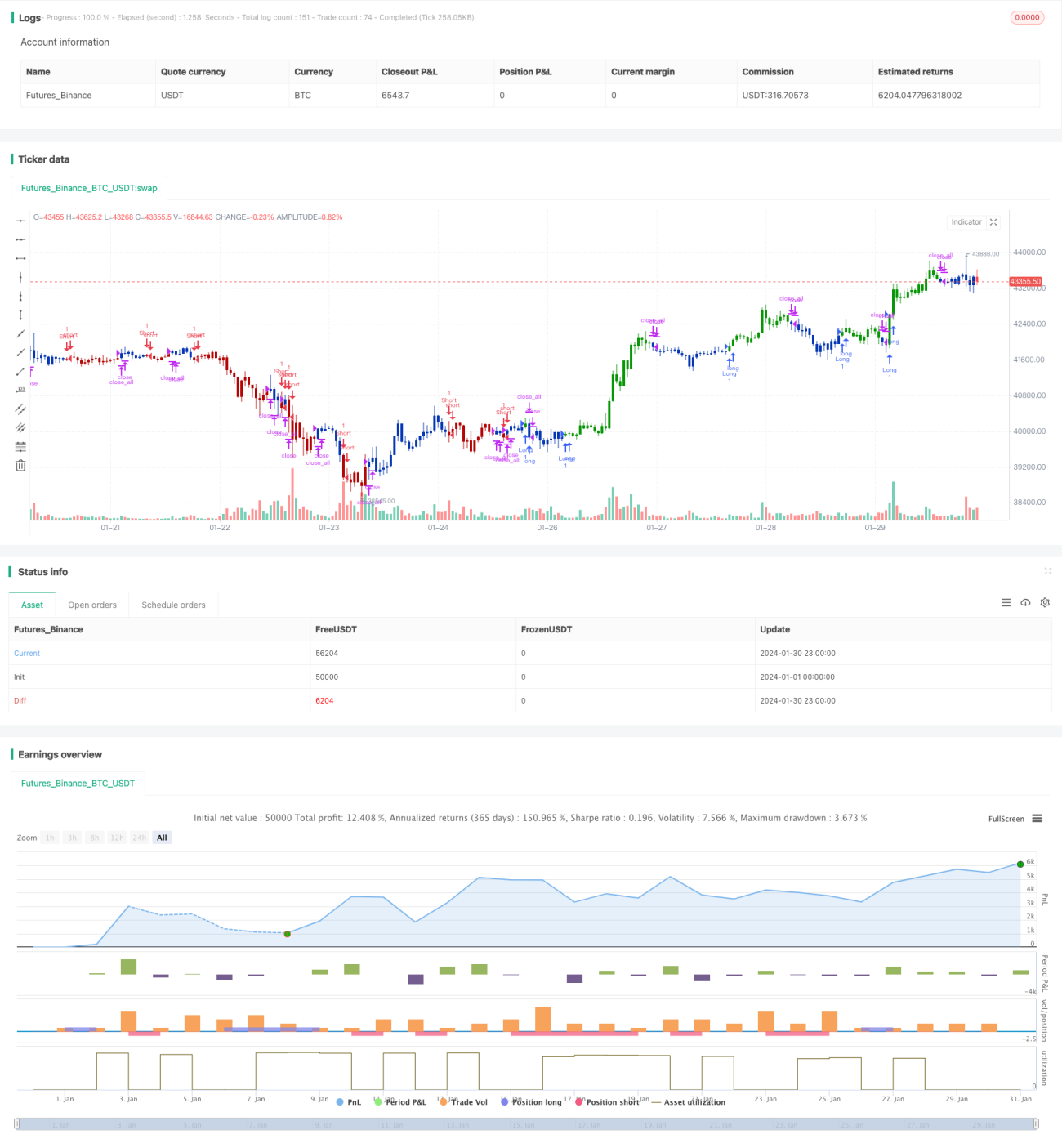

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/01/2021

// This is combo strategies for get a cumulative signal. - 1