Tormenta invisible en el retroceso de la ruptura

Resumen

La Estrategia de Tormenta Oculta en el Retroceso de Ruptura (Breakback Storm Strategy) aprovecha específicamente las oportunidades que surgen cuando el precio retrocede tras una ruptura, capturando en el corto plazo las subidas explosivas ocultas en dichos retrocesos. Combina la identificación de tendencias con señales de reversión, entrando en largo cuando el precio retrocede a un nivel de soporte anterior tras superar un nuevo máximo, y entrando en corto cuando el precio sube hasta una resistencia previa tras romper un nuevo mínimo. Gracias a un estricto filtro de ruptura, la estrategia evita la mayoría de las falsas rupturas, garantizando entradas de alta calidad.

Principio de la Estrategia

Esta estrategia se basa principalmente en dos señales de activación: la ruptura de un máximo reciente en el largo plazo y un patrón de retroceso en el corto plazo. En concreto, primero exige que el precio supere el máximo de 80 períodos, lo que indica una tendencia alcista en el largo plazo. Además, requiere que el precio supere el máximo del día siguiente, formando una ruptura al alza en el corto plazo. Cuando al cierre del segundo día el precio retrocede hasta el mínimo del día anterior, se genera una señal de compra.

El principio para las señales de venta es simétrico: se necesita una ruptura de un mínimo reciente junto con un retroceso hasta el máximo. Primero se determina que el largo plazo está en tendencia bajista, luego se produce una ruptura a la baja en el corto plazo, y cuando el precio sube hasta el máximo del día anterior, se genera una señal de venta.

Este diseño combinado filtra eficazmente las falsas rupturas, asegurando que la dirección de la entrada sea correcta. El punto de entrada aprovecha la oportunidad de retroceso en el corto plazo, entrando cerca del mínimo (o máximo) de la reversión anterior, evitando la fase intermedia de la reversión y capturando la parte principal del movimiento posterior.

Análisis de Ventajas

Esta estrategia, que combina operaciones tanto en largo como en corto con el concepto de ruptura, ofrece las siguientes ventajas significativas:

- El filtro de ruptura garantiza la corrección de la dirección de la operación.

- El punto de entrada en el retroceso asegura una buena relación riesgo-recompensa.

- La salida temporal equilibra la obtención de beneficios y el control de riesgos.

En concreto, el filtro de largo plazo de 80 períodos evita la mayoría de las falsas rupturas en mercados de corto plazo. La forma de superar el máximo (o mínimo) del día siguiente captura de manera fiable la tendencia a corto plazo. Estas señales de entrada de alta calidad aseguran que la dirección de la operación sea correcta.

El punto de entrada se sitúa cerca del punto de reversión del día anterior, lo que permite un stop loss con un margen suficiente, al mismo tiempo que captura la parte principal del movimiento de reversión. Esto garantiza la rentabilidad estable de la estrategia.

Por último, el mecanismo de salida por tiempo también considera tanto la ganancia como el control de riesgos, definiendo de antemano los resultados de pérdidas y ganancias, reduciendo la interferencia de las emociones subjetivas del trader en la implementación de la estrategia.

Riesgos y Soluciones

Sin embargo, esta estrategia también presenta ciertos riesgos:

- Las entradas pueden concentrarse en momentos cercanos, provocando conflictos.

- Las frecuentes transiciones entre largo y corto aumentan los costos de negociación.

- La volatilidad de la reversión puede ser insuficiente para obtener beneficios.

El primer riesgo se debe principalmente al momento de entrada. Cuando el mercado muestra simultáneamente movimientos alcistas y bajistas, pueden generarse conflictos de entrada, lo que podría impedir aprovechar cualquiera de las oportunidades.

Se puede ajustar el parámetro de filtro de salida y establecer un tamaño mínimo de ruptura para evitar que las señales de ambos lados sean demasiado densas.

El segundo riesgo está relacionado con las reversiones frecuentes. Cuando el mercado oscila varias veces, la compra y venta pueden alternarse excesivamente, aumentando los costos de negociación y las pérdidas reales.

Se puede reducir el número de cambios innecesarios ajustando los parámetros de tiempo de mantenimiento de la posición y el tamaño del stop loss.

Por último, la volatilidad de la reversión tras la ruptura puede no ofrecer suficiente espacio para obtener beneficios. Esto suele ocurrir en mercados laterales o de consolidación. Combinando un análisis de tendencia de más largo plazo, se pueden evitar estas oportunidades de consolidación, garantizando la calidad de las operaciones.

Optimización de la Estrategia

Según el análisis anterior, la estrategia puede optimizarse en los siguientes aspectos:

- Añadir un mecanismo de toma de ganancias.

- Incorporar indicadores de volatilidad.

- Prestar atención a las oportunidades estacionales.

En primer lugar, se puede añadir un trailing stop o una toma de ganancias basada en nuevos máximos (o nuevos mínimos). Esto permite asegurar la mayor parte de las ganancias y evitar pérdidas tras una reversión.

Además, se pueden combinar indicadores de volatilidad como ATR o RVI para determinar el modo de oscilación del mercado. Esto puede filtrar los períodos en los que las oportunidades de negociación son insuficientes, reduciendo operaciones innecesarias.

Por último, también se pueden considerar ciclos estacionales u otras tendencias periódicas. Estas oportunidades de largo plazo pueden ofrecer un mayor espacio de tendencia, evitando algunos de los efectos secundarios.

Conclusión

En resumen, la "Estrategia de Tormenta Oculta en el Retroceso de Ruptura" está diseñada para capturar las oportunidades de reversión de tendencia a corto plazo tras una ruptura de tendencia. Combinando un filtro de tendencia a largo plazo, señales de reversión a corto plazo, validación de ruptura y puntos de entrada en retrocesos, proporciona un marco sólido para operar los retrocesos dentro de una tendencia principal. Cuando se optimiza con una adecuada recogida de ganancias, indicadores de volatilidad y filtros estacionales, este marco puede generar beneficios estables en diversas condiciones de mercado.

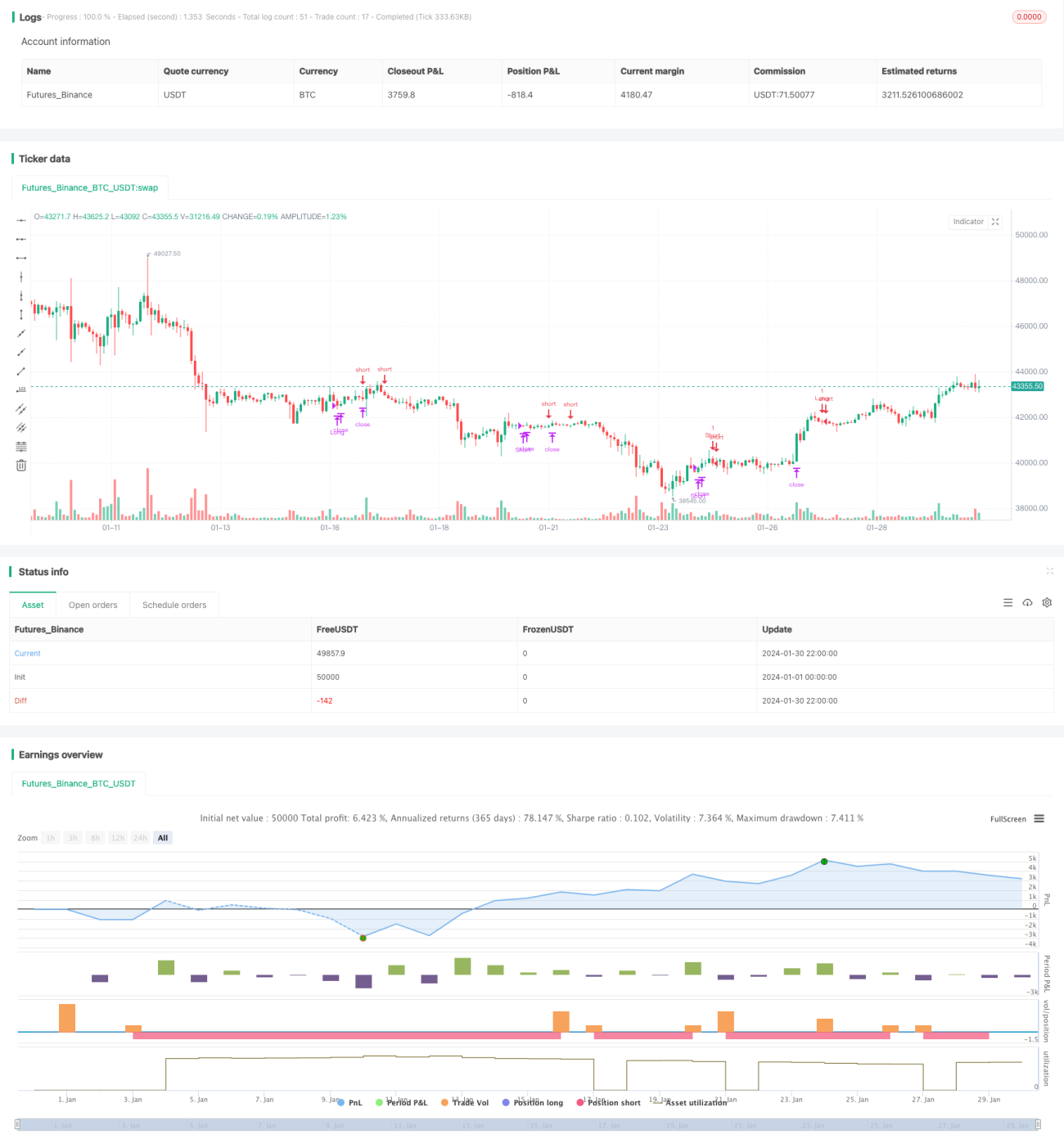

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1