Estrategia de compra por ruptura de vela alcista KDJ

Resumen

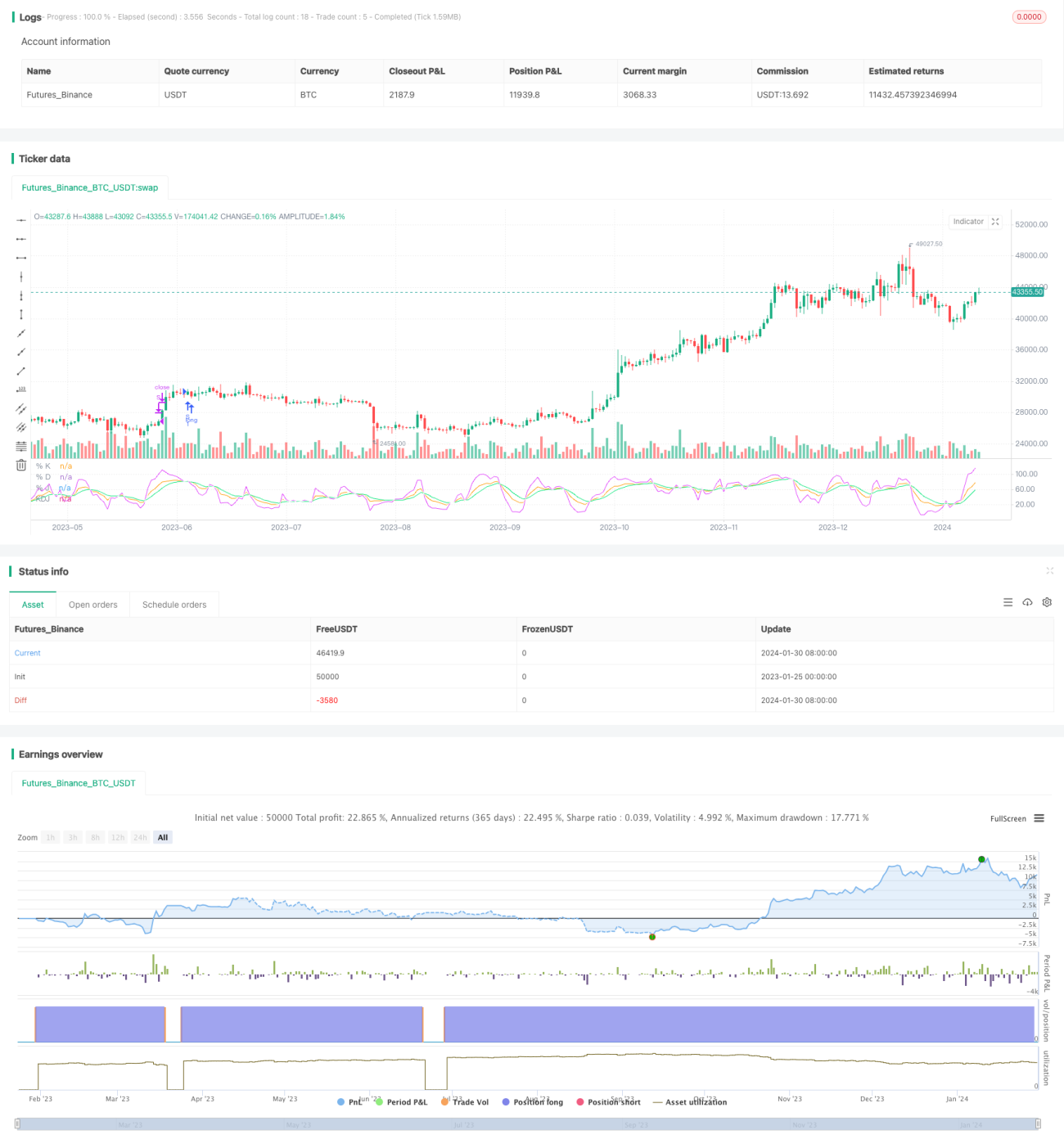

La estrategia de compra por ruptura alcista de KDJ es una estrategia de trading cuantitativo basada en el indicador KDJ. La estrategia utiliza principalmente el cruce alcista de la línea J y la línea D del indicador KDJ para generar señales de compra, entrando en largo cuando la línea J cruza por encima de la línea D. Esta estrategia es relativamente simple y fácil de implementar, adecuada para principiantes en trading cuantitativo.

Principio de la estrategia

El principal indicador técnico utilizado en esta estrategia es el indicador KDJ. El indicador KDJ incluye la línea K, la línea D y la línea J. Donde:

Valor K = (Precio de cierre del día - Mínimo de los últimos N días) ÷ (Máximo de los últimos N días - Mínimo) × 100;

Valor D = Media móvil de M días del valor K;

Valor J = 3K - 2D.

Según la configuración del indicador KDJ, cuando el valor J cruza por encima del valor D, indica una reversión al alza del precio de la acción, por lo que se puede tomar una posición larga; cuando el valor J cruza por debajo del valor D, indica una reversión a la baja, por lo que se puede tomar una posición corta.

Esta estrategia utiliza la regla anterior: cuando la línea J cruza por encima de la línea D, es decir, cuando se forma un cruce dorado, se considera una señal de compra y se entra en largo. La señal de salida es cuando la línea J supera 100, momento en el que se cierra la posición larga.

Ventajas de la estrategia

-

Utiliza el indicador KDJ para determinar el momento de compra, un indicador que considera de manera integral la información de subidas y bajadas del precio de la acción, siendo relativamente fiable.

-

Las reglas de juicio de la señal de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para principiantes en trading cuantitativo.

-

Incorpora estrategias de stop loss y take profit, lo que permite controlar eficazmente el riesgo.

-

El espacio de optimización de los parámetros de la estrategia es amplio, lo que permite una implementación flexible.

Riesgos de la estrategia

-

El indicador KDJ es propenso a generar señales falsas, lo que puede provocar pérdidas.

-

Después de la compra, los ajustes a corto plazo del mercado podrían activar el stop loss, impidiendo capturar la tendencia principal.

-

Una configuración inadecuada de los parámetros puede provocar operaciones excesivas o señales poco claras.

-

Es necesario considerar el impacto de los costos de transacción en la rentabilidad general.

Principales métodos de control de riesgos: optimizar razonablemente los parámetros, realizar un seguimiento del refuerzo del índice y ampliar adecuadamente el rango de stop loss.

Direcciones de optimización

-

Optimizar los parámetros del KDJ para encontrar la mejor combinación de parámetros.

-

Agregar condiciones de filtro para evitar señales falsas. Se pueden combinar otros indicadores o patrones para filtrar.

-

Se pueden seleccionar diferentes configuraciones de parámetros según el tipo de mercado (alcista o bajista).

-

Se puede ampliar adecuadamente el margen de stop loss para reducir la probabilidad de salida por stop loss.

-

Se puede combinar el análisis con indicadores como el volumen de operaciones para evitar quedar atrapado.

Resumen

La estrategia de compra por ruptura alcista de KDJ es, en general, relativamente simple y práctica, fácil de dominar e implementar, especialmente adecuada para principiantes en trading cuantitativo. Esta estrategia tiene ciertas ventajas comerciales, pero también conlleva algunos riesgos, por lo que es necesario optimizarla específicamente para aprovechar al máximo su valor. En general, esta estrategia merece ser estudiada y aplicada con atención.

- 1