Estrategia de trading a corto plazo basada en RSI y SMA

Resumen

Esta estrategia, denominada "Cambio porcentual del RSI y SMA a corto plazo", utiliza indicadores técnicos comunes como el RSI y la media móvil para determinar las entradas y salidas de las operaciones. El RSI es un indicador de impulso que oscila entre 0 y 100, y puede mostrar condiciones de sobrecompra o sobreventa en el mercado. La SMA es una media móvil simple que refleja las tendencias a corto y largo plazo de los precios. Esta estrategia construye señales de entrada y salida basadas en estos dos indicadores, y las pruebas retrospectivas muestran que puede obtener buenos resultados.

Principio de la estrategia

Cuando el RSI supera 50, se considera una señal alcista. Esto indica que el mercado se encuentra en una zona de equilibrio a alcista. Cuando la SMA de 9 días se sitúa por encima de la SMA de 100 días, significa que la tendencia a corto plazo es mejor que la tendencia a largo plazo, y se puede entrar en una posición larga. Además, si el cambio porcentual de la SMA de 9 días a corto plazo con respecto al precio supera el 6%, indica una aceleración de la tendencia a corto plazo, lo que también es una señal de entrada.

Si ya se mantiene una posición larga, la estrategia utiliza un trailing stop para asegurar las ganancias. Este trailing stop sigue un porcentaje establecido y sale de la posición cuando el precio retrocede.

Análisis de ventajas

Esta estrategia combina indicadores de tendencia e indicadores de sobrecompra/sobreventa, lo que permite entrar en el mercado cuando surge una tendencia relativamente clara, evitando al mismo tiempo los períodos de reversión del mercado, lo que reduce significativamente el riesgo de las operaciones. La estrategia de trailing stop también permite asegurar las ganancias, evitando que se evaporen por completo durante una reversión de la tendencia.

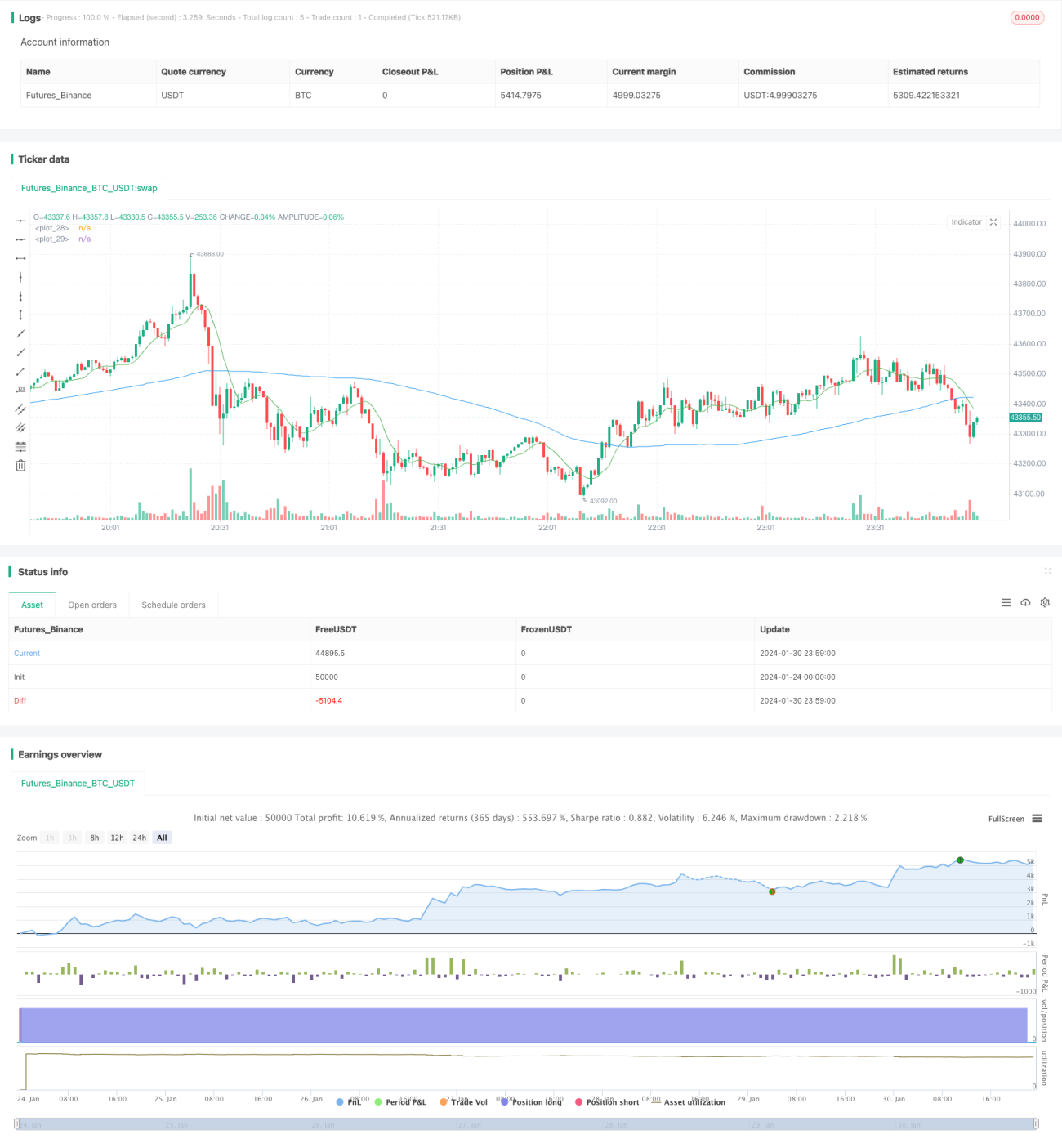

Los resultados de las pruebas retrospectivas muestran que esta estrategia puede obtener beneficios en tendencias claras a corto plazo, con buenos resultados. Es adecuada para inversores que buscan operaciones de alta frecuencia.

Análisis de riesgos

Esta estrategia depende de indicadores como el RSI y la SMA, que tienen cierto retraso. Cuando eventos repentinos provocan una reversión rápida del mercado, esta estrategia puede no ser capaz de salir a tiempo, lo que podría generar pérdidas significativas.

Además, las operaciones de alta frecuencia conllevan mayores costos de transacción. Si la frecuencia de las operaciones es demasiado alta, los costos de transacción acumulados también afectarán a las ganancias.

Direcciones de optimización

Esta estrategia podría considerar la incorporación de más indicadores para determinar las señales de entrada y salida, como agregar un indicador de volumen para evitar rupturas falsas. La estrategia de trailing stop también podría ajustarse a un enfoque más flexible, teniendo en cuenta los factores de volatilidad del mercado.

Además, se pueden optimizar los instrumentos de negociación y los parámetros de los períodos para encontrar la mejor combinación de parámetros. También se podría considerar la negociación en múltiples temporalidades, utilizando marcos temporales más altos para determinar la dirección de la tendencia y marcos temporales más bajos para decidir la entrada.

Resumen

Esta estrategia, "Cambio porcentual del RSI y SMA a corto plazo", utiliza de manera integral indicadores técnicos comunes como el RSI y la SMA para construir una estrategia de negociación a corto plazo. Permite capturar tendencias claras a corto plazo para obtener ganancias, al mismo tiempo que cuenta con un trailing stop para asegurar las ganancias. Esta estrategia es adecuada para inversores que prefieren las operaciones de alta frecuencia, pero también deben vigilar el riesgo de reversiones rápidas del mercado. Mediante una optimización adicional, esta estrategia puede lograr mejores resultados.

- 1